# 10万亿流动性洪流将至,比特币将如火箭般蹿升股权投资者一直高呼:"稳定币、稳定币、稳定币;Circle、Circle、Circle。"他们为何如此看好?因为美国财政部长这样说:结果就是Circle与Coinbase市值对比的图表。请记住,Circle必须将其净利息收入的50%上交给Coinbase。然而,Circle的市值竟然接近Coinbase的45%。这不禁让人深思......另一个结果是这张让人心酸的图表(因为我持有的是比特币而不是$CRCL):这张图表显示的是Circle的价格除以比特币价格,并以Circle上市时的指数100为基准。自IPO以来,Circle的表现比比特币高出近472%。加密圈的狂热者们应该问自己:财政部长为何如此看好稳定币?为什么《Genius法案》能获得两党支持?难道美国政客真的关心金融自由?还是另有隐情?或许政客们在抽象层面上确实关心金融自由,但空洞的理想并不能推动实际行动。一定有其他更现实的原因,才让他们对稳定币态度大转弯。回顾2019年,Facebook曾试图将稳定币Libra整合到其社交媒体帝国中,但因政界人士和美联储的反对而被迫搁置。要理解财政部长对稳定币的热情,我们需要审视他面临的主要问题。美国财政部长面临的主要问题,与其前任面临的问题如出一辙。他们的上司(即美国总统和国会议员)喜欢花钱却不愿加税。于是,筹措资金的重任落在了财政部长身上,他们需要通过借贷以合理的利率为政府提供资金。然而,很快市场就表现出对高负债发达经济体的长期国债并不感兴趣------尤其是在高价格/低收益率的情况下。这就是财政部长们在过去几年中目睹的"财政困境":全球国债收益率的蹦床效应:以下是30年期国债收益率的对比图:英国(白色)、日本(金色)、美国(绿色)、德国(粉红色)、法国(红色)如果收益率上升已经够糟糕了,那么这些债券的实际价值更是雪上加霜:实际价值 = 债券价格 / 黄金价格TLT US是一个跟踪20年以上国债的ETF。以下图表显示TLT US除以黄金价格并以100为基准指数。过去五年中,长期国债的实际价值暴跌了71%。如果过去的表现还不足以让人担忧,那么现任和前任财政部长还面临以下限制:财政部的债券销售团队必须设计一个发行计划,以应对以下需求:* 每年约2万亿美元的联邦赤字* 2025年到期的3.1万亿美元债务这是一张图表,详细展示了美国联邦政府的主要支出项目及其同比变化。请注意,每一项主要支出的增长速度都与美国名义GDP增速持平甚至更快。此前的两张图表显示,目前未偿国债的加权平均利率低于所有国债收益率曲线上的点位。* 金融体系以名义上无风险的国债作为抵押发行信用。因此,必须支付利息,否则政府将面临名义上的违约风险,而这将摧毁整个法币金融体系。由于国债收益率曲线整体高于当前债务的加权平均利率,随着到期债务以更高利率再融资,利息支出将持续增加。* 国防预算不会下降,毕竟美国目前卷入了乌克兰和中东的战争。* 医疗支出将持续增加,尤其是在2030年代初期,婴儿潮一代进入需要大量医疗服务的高峰期,这些费用主要由美国政府资助的大型制药公司承担。**控制10年期国债收益率不超过5%*** 当10年期收益率接近5%时,MOVE指数(衡量债市波动性)飙升,金融危机往往随之而来。**以刺激金融市场的方式发行债务*** 美国国会预算办公室的数据显示,尽管数据仅截至2021年,但自2008年全球金融危机后,美国股市持续上涨,资本利得税收入也随之飙升。* 美国政府需要通过对股市年复一年的收益征税来避免巨额财政赤字。美国政府的政策始终倾向于服务富有的资产所有者。在过去,只有拥有财产的白人男性才有投票权。尽管现代美国实现了普选权,但权力仍然源自控制上市公司财富的少数人。数据显示,约10%的家庭掌控着超过90%的股市财富。一个显著的例子是2008年全球金融危机期间,美联储通过印钞救助银行和金融体系,但银行仍被允许收回人们的房屋和企业。这种"富人享受社会主义,穷人承受资本主义"的现象,正是为何纽约市长候选人在穷人中如此受欢迎的原因------穷人也希望分得一些"社会主义"的好处。在美联储实施量化宽松(QE)政策时,财政部长的工作相对简单。美联储通过印钞购买债券,不仅让美国政府以低成本借贷,还推高了股市。然而,现在美联储至少在表面上必须表现出对抗通胀的姿态,无法降息或继续实施QE,财政部不得不独自承担重任。2022年9月,市场因对美国历史上最大和平时期赤字的持续性及美联储鹰派立场的担忧,开始边际抛售债券。10年期国债收益率在两个月内几乎翻倍,股市从夏季高点下跌近20%。此时,前财政部长推出了被Hudson Bay Capital称为"激进债务发行"(ATI)的政策,通过发行更多短期国债(国库券)而非附息债券,将美联储的逆回购(RRP)余额削减了2.5万亿美元,为金融市场注入了流动性。这一政策成功实现了控制收益率、稳定市场和刺激经济的目标。然而,目前RRP余额几乎枯竭,现任财政部长面临的问题是:在当前环境下,他如何在高价格、低收益率的情况下找到数万亿美元的资金来购买国债?2022年第三季度的市场表现极为艰难。以下图表展示了纳斯达克100指数(绿色)与10年期国债收益率(白色)的对比。在收益率飙升的同时,股市出现大幅下跌。ATI政策有效地降低了RRP(红色),并推动了金融资产如纳斯达克100(绿色)和比特币(品红色)的上涨。10年期国债收益率(白色)始终未突破5%。美国大型"太大而不能倒"(TBTF)银行拥有两个资金池,可以随时准备在有足够利润潜力的情况下购买数万亿美元的国债。这两个资金池分别是:* **活期/定期存款*** **美联储持有的准备金**本文重点关注八家TBTF银行,因为它们的存在和盈利能力依赖于政府对其负债的担保,而银行监管政策也更倾向于照顾这些银行,而非非TBTF银行。因此,只要能获得一定程度的利润,这些银行会配合政府的要求。如果财政部长要求它们购买国债,他将以无风险的回报作为交换。财政部长对稳定币的热情,可能源于通过发行稳定币,TBTF银行能够释放高达6.8万亿美元的国库券购买力。这些沉睡的存款可以在法币金融系统中重新杠杆化,从而推动市场上扬。在接下来的部分中,将详细介绍如何通过发行稳定币实现国库券购买,以及如何提升TBTF银行的盈利能力。此外,还将简要说明如果美联储停止支付准备金利息,可能释放高达3.3万亿美元用于购买国债。这将成为另一个虽然技术上不是量化宽松(QE),但对固定供给的货币资产(如比特币)具有类似积极影响的政策。现在,让我们来了解财政部长的新宠------稳定币,这一"货币重型武器"。### 稳定币流动模型我的预测基于以下几个关键假设:**国债获得补充杠杆率(SLR)的全面或部分豁免*** 豁免意义:银行无需为其国债投资组合持有权益资本。如果全面豁免,银行可以用无限杠杆购买国债。* 近期政策变化:美联储刚刚投票决定减少银行对国债的资本要求,预计这一提案将在未来三到六个月内释放高达5.5万亿美元的银行资产负债表容量,用于购买国债。市场具有前瞻性,这种购买力可能会提前涌入国债市场,从而在其他条件不变的情况下降低收益率。**银行是以利润为导向、损失最小化的组织*** 长期国债的风险教训:2020至2022年,美联储和财政部敦促银行大量购买国债,银行纷纷购买了收益率较高的长期附息债券。然而,到2023年4月,由于美联储政策利率自20世纪80年代以来最快速上升,导致这些债券出现巨大亏损,三家银行在一周内倒闭。* TBTF银行的保护伞:在TBTF银行领域,美国银行的"持有至到期"债券投资组合的亏损已超过其全部权益资本。如果被迫按市场价格计价,该银行将面临破产。为解决危机,美联储和财政部通过"银行定期融资计划"(BTFP)有效地将整个美国银行系统国有化。非TBTF银行仍可能亏损,如果因国债亏损导致破产,其管理层将被撤换,银行可能廉价出售给某交易平台或其他TBTF银行。因此,银行首席投资官(CIO)对大量购买长期国债持谨慎态度

10万亿稳定币浪潮或至 比特币有望飙升

10万亿流动性洪流将至,比特币将如火箭般蹿升

股权投资者一直高呼:"稳定币、稳定币、稳定币;Circle、Circle、Circle。"

他们为何如此看好?因为美国财政部长这样说:

结果就是Circle与Coinbase市值对比的图表。请记住,Circle必须将其净利息收入的50%上交给Coinbase。然而,Circle的市值竟然接近Coinbase的45%。这不禁让人深思......

另一个结果是这张让人心酸的图表(因为我持有的是比特币而不是$CRCL):

这张图表显示的是Circle的价格除以比特币价格,并以Circle上市时的指数100为基准。自IPO以来,Circle的表现比比特币高出近472%。

加密圈的狂热者们应该问自己:财政部长为何如此看好稳定币?为什么《Genius法案》能获得两党支持?难道美国政客真的关心金融自由?还是另有隐情?

或许政客们在抽象层面上确实关心金融自由,但空洞的理想并不能推动实际行动。一定有其他更现实的原因,才让他们对稳定币态度大转弯。

回顾2019年,Facebook曾试图将稳定币Libra整合到其社交媒体帝国中,但因政界人士和美联储的反对而被迫搁置。要理解财政部长对稳定币的热情,我们需要审视他面临的主要问题。

美国财政部长面临的主要问题,与其前任面临的问题如出一辙。他们的上司(即美国总统和国会议员)喜欢花钱却不愿加税。于是,筹措资金的重任落在了财政部长身上,他们需要通过借贷以合理的利率为政府提供资金。

然而,很快市场就表现出对高负债发达经济体的长期国债并不感兴趣------尤其是在高价格/低收益率的情况下。这就是财政部长们在过去几年中目睹的"财政困境":

全球国债收益率的蹦床效应:

以下是30年期国债收益率的对比图:英国(白色)、日本(金色)、美国(绿色)、德国(粉红色)、法国(红色)

如果收益率上升已经够糟糕了,那么这些债券的实际价值更是雪上加霜:

实际价值 = 债券价格 / 黄金价格

TLT US是一个跟踪20年以上国债的ETF。以下图表显示TLT US除以黄金价格并以100为基准指数。过去五年中,长期国债的实际价值暴跌了71%。

如果过去的表现还不足以让人担忧,那么现任和前任财政部长还面临以下限制:

财政部的债券销售团队必须设计一个发行计划,以应对以下需求:

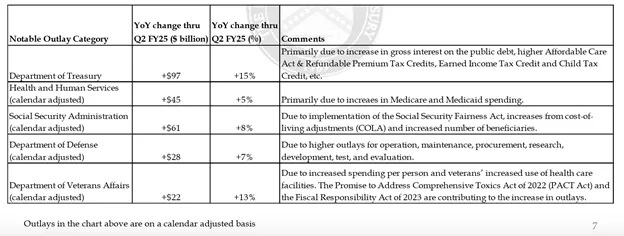

这是一张图表,详细展示了美国联邦政府的主要支出项目及其同比变化。请注意,每一项主要支出的增长速度都与美国名义GDP增速持平甚至更快。

此前的两张图表显示,目前未偿国债的加权平均利率低于所有国债收益率曲线上的点位。

控制10年期国债收益率不超过5%

以刺激金融市场的方式发行债务

美国政府的政策始终倾向于服务富有的资产所有者。在过去,只有拥有财产的白人男性才有投票权。尽管现代美国实现了普选权,但权力仍然源自控制上市公司财富的少数人。数据显示,约10%的家庭掌控着超过90%的股市财富。

一个显著的例子是2008年全球金融危机期间,美联储通过印钞救助银行和金融体系,但银行仍被允许收回人们的房屋和企业。这种"富人享受社会主义,穷人承受资本主义"的现象,正是为何纽约市长候选人在穷人中如此受欢迎的原因------穷人也希望分得一些"社会主义"的好处。

在美联储实施量化宽松(QE)政策时,财政部长的工作相对简单。美联储通过印钞购买债券,不仅让美国政府以低成本借贷,还推高了股市。然而,现在美联储至少在表面上必须表现出对抗通胀的姿态,无法降息或继续实施QE,财政部不得不独自承担重任。

2022年9月,市场因对美国历史上最大和平时期赤字的持续性及美联储鹰派立场的担忧,开始边际抛售债券。10年期国债收益率在两个月内几乎翻倍,股市从夏季高点下跌近20%。此时,前财政部长推出了被Hudson Bay Capital称为"激进债务发行"(ATI)的政策,通过发行更多短期国债(国库券)而非附息债券,将美联储的逆回购(RRP)余额削减了2.5万亿美元,为金融市场注入了流动性。

这一政策成功实现了控制收益率、稳定市场和刺激经济的目标。然而,目前RRP余额几乎枯竭,现任财政部长面临的问题是:在当前环境下,他如何在高价格、低收益率的情况下找到数万亿美元的资金来购买国债?

2022年第三季度的市场表现极为艰难。以下图表展示了纳斯达克100指数(绿色)与10年期国债收益率(白色)的对比。在收益率飙升的同时,股市出现大幅下跌。

ATI政策有效地降低了RRP(红色),并推动了金融资产如纳斯达克100(绿色)和比特币(品红色)的上涨。10年期国债收益率(白色)始终未突破5%。

美国大型"太大而不能倒"(TBTF)银行拥有两个资金池,可以随时准备在有足够利润潜力的情况下购买数万亿美元的国债。这两个资金池分别是:

本文重点关注八家TBTF银行,因为它们的存在和盈利能力依赖于政府对其负债的担保,而银行监管政策也更倾向于照顾这些银行,而非非TBTF银行。因此,只要能获得一定程度的利润,这些银行会配合政府的要求。如果财政部长要求它们购买国债,他将以无风险的回报作为交换。

财政部长对稳定币的热情,可能源于通过发行稳定币,TBTF银行能够释放高达6.8万亿美元的国库券购买力。这些沉睡的存款可以在法币金融系统中重新杠杆化,从而推动市场上扬。在接下来的部分中,将详细介绍如何通过发行稳定币实现国库券购买,以及如何提升TBTF银行的盈利能力。

此外,还将简要说明如果美联储停止支付准备金利息,可能释放高达3.3万亿美元用于购买国债。这将成为另一个虽然技术上不是量化宽松(QE),但对固定供给的货币资产(如比特币)具有类似积极影响的政策。

现在,让我们来了解财政部长的新宠------稳定币,这一"货币重型武器"。

稳定币流动模型

我的预测基于以下几个关键假设:

国债获得补充杠杆率(SLR)的全面或部分豁免

银行是以利润为导向、损失最小化的组织