穩定幣與傳統支付模式的崩塌

爲什麼穩定幣將開啓第一個萬億金融科技時代

穩定幣不僅僅是對現有支付通道的改進或連接,它們使公司能夠完全繞過這些傳統通道,並將當前的支付價值鏈壓縮在一起。因爲如果你是穩定幣原生的,一切只是帳本轉移。今天,一類新的公司正在誕生(或正在適應),它們理解這一點——它們將推動貨幣流動方式的重新架構。

我之所以提到這一點,是因爲最近有很多優秀的作品(參見西蒙·泰勒的帖子)這裏 和這裏) 關於穩定幣如何作爲一個平台,一個新的銀行即服務技術棧,將現有的支付系統連接起來——從發行銀行到商戶接受及其間的所有環節。雖然我同意這一點,但當我思考未來以及公司和協議如何在這一新範式中創造和積累價值時,我認爲將穩定幣框架視爲現有支付系統的平台,低估了真正的機會。這不僅僅是像第一波APM那樣的階躍式改進(對像Wise這樣的優秀公司沒有任何不尊重),穩定幣代表着重新構想支付系統應如何從第一原理構建的潛力。

但要理解我們將去向何方,了解我們是如何到達這裏的會有所幫助,因爲歷史的背景揭示了顯而易見的(對我來說,無論如何)演變。

我們現代支付系統的建設

可以說,現代支付的起源可以追溯到1950年初的某一天,當時Frank McNamara和他的聯合創始人創辦了Diners Club,這是第一張多用途信用卡,推出了一種封閉式信用模型,在這種模型中,Diners Club成爲了廣泛商家與持卡人之間的中介。在Diners Club之前,幾乎所有的支付都是以現金支付,或通過個別商家與客戶之間的本地化、專有的主要是雙邊信用協議來促進的。

在Diners Club成功的基礎上,美國銀行(”BofA”)看到擴展其信貸產品和接觸更廣泛客戶羣的巨大機會,推出了第一張大衆市場消費信用卡——向主要是中產階級消費者郵寄了超過200萬張未請求的、預先批準的循環信用卡,這些消費者可以在加利福尼亞州的2萬多個商戶處使用。由於當時的監管,BofA隨後開始將其技術授權給其他銀行(而不是自己擴展)在美國及國際上,創建了第一張發卡銀行網路。運營挑戰巨大,導致混亂並產生巨大的信用風險,逾期率飆升至20%以上,同時引發猖獗的欺詐,幾乎使該項目完全崩潰。

這讓我們意識到,Dee Hock 和其他人發現,BofA 計劃及其銀行網路內部的挑戰和混亂,只有在真正的合作社成立的情況下才能解決,這個合作社將管理系統的規則和基礎設施,允許成員在產品和定價上競爭,但不在核心基礎設施和標準上競爭(聽起來很熟悉,對吧)。這個合作社成爲了我們今天所知的 Visa,而一個由一羣與 BofA 計劃競爭的加州銀行成立的類似合作社則成爲了 Mastercard。這是我們現代“開放式”四方支付模型的誕生,這一模型已成爲全球支付行業的主導結構。

從20世紀60年代到21世紀初,幾乎所有的支付創新都圍繞着增強、補充和數字化那四方模型展開。隨着互聯網在90年代的蓬勃發展,許多創新開始轉向軟件堆棧。

在互聯網的推動下,電子商務在1990年代初期基本上被發明出來——首次基於網路的安全信用卡購買發生在NetMarket,一個早期的在線市場,購買的是一張Sting的CD。隨後,像必勝客的PizzaNet這樣的實例相繼出現,這是國家零售商接受在線支付的首個實例(比薩顯然是所有數字創新的基石)。亞馬遜、易貝、樂天、阿裏巴巴以及其他知名電子商務創業公司都在之後的幾年內成立,導致許多首個獨立支付網關和處理器的出現(商家需要的技術來接受付款)。最值得注意的是,Confinity和 X.com, 它們合並成爲我們現在所知道的PayPal,分別成立於1998年底和1999年初。

這標志着支付數字化演變的開始,這一演變催生了數百億股權價值的知名企業,主要支持傳統支付模式。這些公司架起了線下和線上世界的橋梁,包括支付服務提供商(“PSPs”)和類似Stripe、Adyen的PayFacs。Checkout.com, Square 和許多其他公司。它們的推出主要是爲了解決商戶方面的問題,通過整合網關、處理、對帳、欺詐/合規工具、商戶帳戶以及其他增值軟件和服務——但它們對將銀行和網路帶入互聯網時代的貢獻非常有限。

雖然有初創公司專注於顛覆銀行支付和發行體系,但最著名的初創公司如Marqeta、Galileo、Lithic和Synapse則專注於將新公司引入現有的銀行或網路基礎設施,而不是對現有體系進行現代化、顛覆或改進。衆所周知,他們中的許多人發現,僅在過時的基礎設施上添加一個軟件層並不能使其真正實現飛躍。

一些企業家理解了這些局限性,具備前瞻性地看到未來需要互聯網原生的錢,並且可以構建一些不完全依賴於過時銀行基礎設施的更好東西。最著名的例子是Paypal,許多2000年代初的初創公司專注於數字錢包、點對點交易和可能完全繞過銀行和卡網路的替代支付網絡,從而允許最終客戶獲得一定的貨幣主權。這些公司包括Paypal、支付寶、M-Pesa、Venmo、Wise、Airwallex、Affirm和Klarna。

他們通常以未被傳統支付公司和銀行良好服務的客戶爲起點——提供更好的用戶體驗、更強大的產品組合以及更便宜的交易,這使他們逐漸獲得了市場份額。銀行和網路顯然感受到這些替代支付方式(APMs)的攻擊,因爲Visa和Mastercard分別推出了名爲Visa Direct和Mastercard Send的自有版本,而銀行也與政府合作推出了自己的實時支付網絡,專注於帳戶間交易。然而,盡管這些模式對許多客戶來說是一次重大改善,但它們仍然受到現有基礎設施的技術限制。公司仍然需要預先融資和/或承擔外匯/信用風險,同時在彼此之間對沖自己的資本池,而不是能夠真正實現即時和透明的結算(你可能會看到這意味着什麼)。

從本質上講,現代支付的演變經歷了封閉環路與受信任中介 -> 開放環路與受信任中介 -> 開放環路與部分個人主權。然而,不透明和復雜性依然存在,導致用戶體驗變差以及在整個技術棧中租金提取。

商戶支付的演變

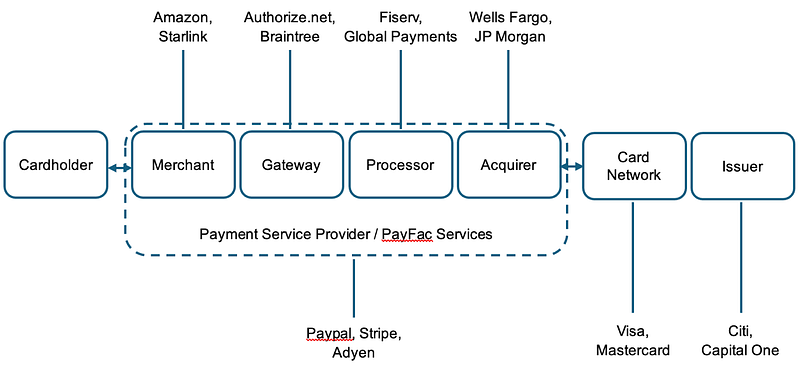

這讓我們回到今天,以及穩定幣不僅僅是一個連接和改善現有提供商的平台的原因——而是公司可以在其上構建的技術基礎設施,以繞過部分或全部傳統堆棧。請考慮下面典型商戶使用卡的支付簡化圖示——並考慮@Stripe最近的舉動:

這些技術棧的各個部分負責的內容是:

今天,Stripe 已經處理了支付商戶端的很大一部分,包括甚至提供商戶帳戶(作爲銀行!)以及運行他們業務和接受支付所需的各種軟件。但他們不提供自己的卡網路/方案或發行卡(是的,我知道他們有一個利用第三方發行銀行的 BaaS 卡發行計劃)。

現在,想象一個世界,在這個世界裏,Stripe,通過@穩定幣“”> @stablecoin 和利用穩定幣,實際上是中央銀行,發行他們自己的穩定幣(依據GENIUS法案由批準的抵押品支持),可以在消費者(持卡人)和商戶帳戶(如錢包)之間原子結算。@privy_io“”> @privy_io) 利用透明且開源的帳本(區塊鏈)。你不需要發行銀行和商戶銀行,Stripe(或任何其他發行者)只需要一個可以持有其發行的穩定幣的單一銀行。你不需要卡網路來將信息路由到適當的對手方——他們直接從其錢包在區塊鏈上進行交易——或者,如果需要,通過請求在Stripe(發行者/中央銀行)鑄造/贖回,然後再結算到區塊鏈。你也不需要網路來促進資金的清算和結算,因爲這可以原子性地發生,或者利用一系列智能合約來提供處理退款和爭議的結構(見Circle退款協議). 同樣,支付或甚至兌換成其他貨幣/產品的路由可以通過編程方式進行。從銀行到網關、處理器和網路的數據傳遞標準化變得顯著容易,因爲您不再擁有一個拼湊起來的 Frankenstein 技術棧,結合了傳統和現代系統(見@幣base“”> @幣base x402)。由於數據的透明性和利益相關者的減少,費用和對帳變得更加簡單。

在那個世界裏,突然之間,Stripe(以及其他致力於此的初創公司)似乎已經將當前的支付模型大部分崩潰於自身——擁有完整的技術棧,提供帳戶、發行、信用、支付服務和網路,這一切都得益於在更好的技術軌道上的存在,這種軌道有更少的中介,並幾乎將資金流動的完全控制權交給錢包的持有者。

正如西蒙·泰勒在他們欣然閱讀這篇文章的初稿時對我說的那樣:“如果你是穩定幣原住民,一切都是帳本轉移。商家、網關、支付服務提供商和收單銀行都必須對不同的帳本條目進行對帳。使用穩定幣時,所有這些都被推向外部,因此任何使用穩定幣的人都是網關、支付服務提供商和收單銀行的結合,所有的一切都是帳本轉移。”

今天的世界看起來像是科幻小說嗎?絕對是。關於詐騙、合規性、穩定幣的可用性與出金、流動性/成本等方面,我是否忽略了很多潛在問題?當然會。我們今天所處的位置與這個潛在未來之間會有漸進的步驟嗎,如果我們真的能夠到達那裏?我毫不懷疑。像實時支付(RTP)這樣的東西會讓這個變得不那麼有吸引力嗎?也許,但在外匯/國庫堆棧中的可編程性和互操作性是實時支付無法解決的。

無論如何,這個未來正在到來,很明顯,一些人正在爲這種可能性做好準備。看看其他頂級發行者如@Circle“”> @Circle (見CPN),@Paxos“”> @Paxos,和@withausd“”> @withausd 正在發展他們的產品組合或支付聚焦的區塊鏈(@Codex_pbc“”>@Codex_pbc,@Sphere“”> @Sphere,@PlasmaFDN“”> @PlasmaFDN) 正在向最終消費者/企業上遊發展。在這個未來,網路在最壞的情況下,擁有更少的中介、更多的自我主權、更高的透明度、更好的客戶價值捕獲,以及更多的互操作性。

跨境支付(這顯而易見,對吧?)

現在讓我們考慮一下跨境B2B支付流程,因爲這是我們迄今爲止看到穩定幣顯著增長的領域之一(請參閱我們與Castle Island共同撰寫的Artemis報告中的數據)。

Matt Brown 有一個優秀的解釋帖子在去年的這個晚些時候——來自那篇文章:

雖然簡化了,但這正確地概述了在許多情況下,跨境交易中會存在多個銀行,所有這些銀行都在利用SWIFT消息傳遞(這本身並不壞,但銀行之間的往來則是問題),通常還有其他清算對手參與。事實上,這個過程通常需要7到14天才能完成清算,造成顯著的風險和成本。流程非常不透明,有時客戶需要直接聯繫發起銀行才能獲得更新——即使這樣,他們也可能仍然一無所知。事實上,一位來自大公司的初創企業創始人告訴我,摩根大通在將美國母公司向外國子公司轉移國庫資金時,常常“丟失”數百萬的情況並不罕見。此外,涉及多個對手方的外匯風險使得平均交易成本高達6.6%。對於參與跨境資金流動的企業,能夠訪問美元和收益帳戶的能力極低,除了最大的企業外幾乎沒有其他選擇。

所以我們最近看到Stripe的宣布也就不足爲奇了穩定幣驅動的金融帳戶. 這使企業能夠訪問由穩定幣支持的美元金融(例如銀行)帳戶,直接從Bridge鑄造/贖回穩定幣,通過Stripe儀表板將資金全球轉移到其他錢包地址,使用bridge APIs進行上鏈和下鏈,發行一張卡(根據地點,並且今天利用Lead Bank)由您的穩定幣餘額支持,兌換成其他貨幣,最終直接兌換成收益產品以進行財務管理。雖然這一切仍然在很大程度上依賴於傳統系統作爲臨時解決方案,但穩定幣和代幣化資產的發送/接收/發行/兌換則不是。第一個需要上鏈/下鏈法幣的解決方案很像當前的APM狀態——像Wise和Airwallex這樣的公司,已經做出了巨大的努力,基本上創建了自己的銀行網路,並在不同國家和貨幣中停放資金,同時在一天結束時實現淨收益。Airwallex的聯合創始人Jack Zhang,正確地指出了這一點上周,但他沒有考慮如果不再需要退出通道,世界將會如何變化。

如果您能夠持有那些代幣化的資產(可能需要本地的穩定幣),利用它們,而不需要兌換成法幣,那麼您實際上就完全繞過了傳統的對應銀行模式。這創造了一個世界,在這個世界中,對第三方實際持有和發送資產的依賴(大部分)消失了——這使客戶能夠捕獲顯著更多的價值,並降低了所有人的成本。像這樣的初創公司@Squadsprotocol“”> @Squadsprotocol (帳戶),@Raincards“”> @Raincards (卡片),@Stablesea_xyz“”> @Stablesea_xyz (fx/財務管理) 和許多其他公司都在致力於堆棧的各個部分,以使持有代幣化資產成爲更現實的選擇 — 雖然他們沒有告訴我這是他們的計劃,但我預計在這裏運營的所有公司最終都會跨越整個堆棧。再次強調,壓縮價值鏈是因爲你可以 — 因爲穩定幣中的所有資金流動只是帳面轉移。

但即使您想利用法幣,像這樣的公司@ConduitPay“”> @ConduitPay 工作直接與最大的外匯銀行交易在本地市場上,通過鏈上和穩定幣實現無縫、便宜且幾乎即時的跨境交易。錢包成爲帳戶,代幣化資產成爲產品,區塊鏈是網路,而你現在擁有了顯著更好的用戶體驗,且在無需離線結算的情況下可以更便宜。所有這一切都得益於更好的技術,提供更簡單的對帳、更大的主權、更高的透明度、更快的速度、改善的互操作性,甚至(潛在地)更低的成本。

那麼這一切意味着什麼(別擔心,我快要結束了)?

這意味着一個支付存在於鏈上的世界,即本地使用穩定幣(一本轉帳)即將到來——這不僅僅是連接當前的支付模型,而是要崩潰它。這就是爲什麼我們將看到第一個基於穩定幣軌道的萬億金融科技,因爲價值鏈不再需要分叉。

雖然我知道會有很多人對這篇文章提出有效的批評,關於我沒有考慮xyz問題,但請理解,我和許多在這個領域創業的人都意識到了這一點,並正在努力解決這些問題。這就是創新的運作方式——因爲爲另一個漸進式的變化而建設,從來不會真正帶來全新的系統。尤其是在一個既得利益者會遊說反對讓他們變得不那麼重要的未來的市場中,他們最終會採取一些權宜之計,希望能夠參與其中。當那發生時,你會知道接下來會發生什麼。

閉環與受信中介 -> 開環與受信中介 -> 開環與部分個人主權 -> 真實開放的數字原生系統,所有人在整個技術棧中都可以競爭,客戶利用開放網路行使自我主權

本出版物代表了作者的主觀觀點,並不一定代表Dragonfly或其附屬公司的觀點。Dragonfly管理的資金可能已投資於本文提到的一些協議和/或幣種。本文旨在提供一般信息和討論目的,並不構成一般或個人投資建議,未包含與投資決策相關的所有重要信息,不應作爲任何投資的依據,也不應在評估任何投資的優點時依賴於此。本文中所包含的聲明基於當前的預期、估算、預測、意見和信念。這些聲明涉及已知和未知的風險、不確定性和其他因素,不應對此過度依賴。

免責聲明:

相關文章

Yala的深入解釋:以$YU穩定幣為媒介打造模塊化DeFi收益聚合器

USDe是什麼?揭示USDe的多種賺錢方法