Аналіз документа Монетарного управління Гонконгу: як знайти баланс між жорсткістю та гнучкістю у регулюванні стейблкоїнів

Гонконг пришвидшує впровадження законодавства щодо стейблкоїнів.

29 липня Грошово-кредитне управління Гонконгу (HKMA) оприлюднило Регуляторні настанови для ліцензованих емітентів стейблкоїнів разом із підсумком громадських консультацій, «Настанови щодо протидії відмиванню грошей і фінансуванню тероризму (для ліцензованих емітентів стейблкоїнів)» та їхнім резюме, а також двома пояснювальними документами. Ці матеріали визначають докладні правила виконання для регуляторного режиму стейблкоїнів, який набирає чинності 1 серпня.

21 травня Законодавча рада Гонконгу офіційно затвердила Закон про стейблкоїни, що запроваджує систему ліцензування для емітентів стейблкоїнів з фіатним забезпеченням.

Від прийняття закону до публікації супровідних настанов і повного запуску Гонконг завершив «фінальний крок» створення регуляторної системи стейблкоїнів менш ніж за три місяці.

Як пов’язані всі ці документи?

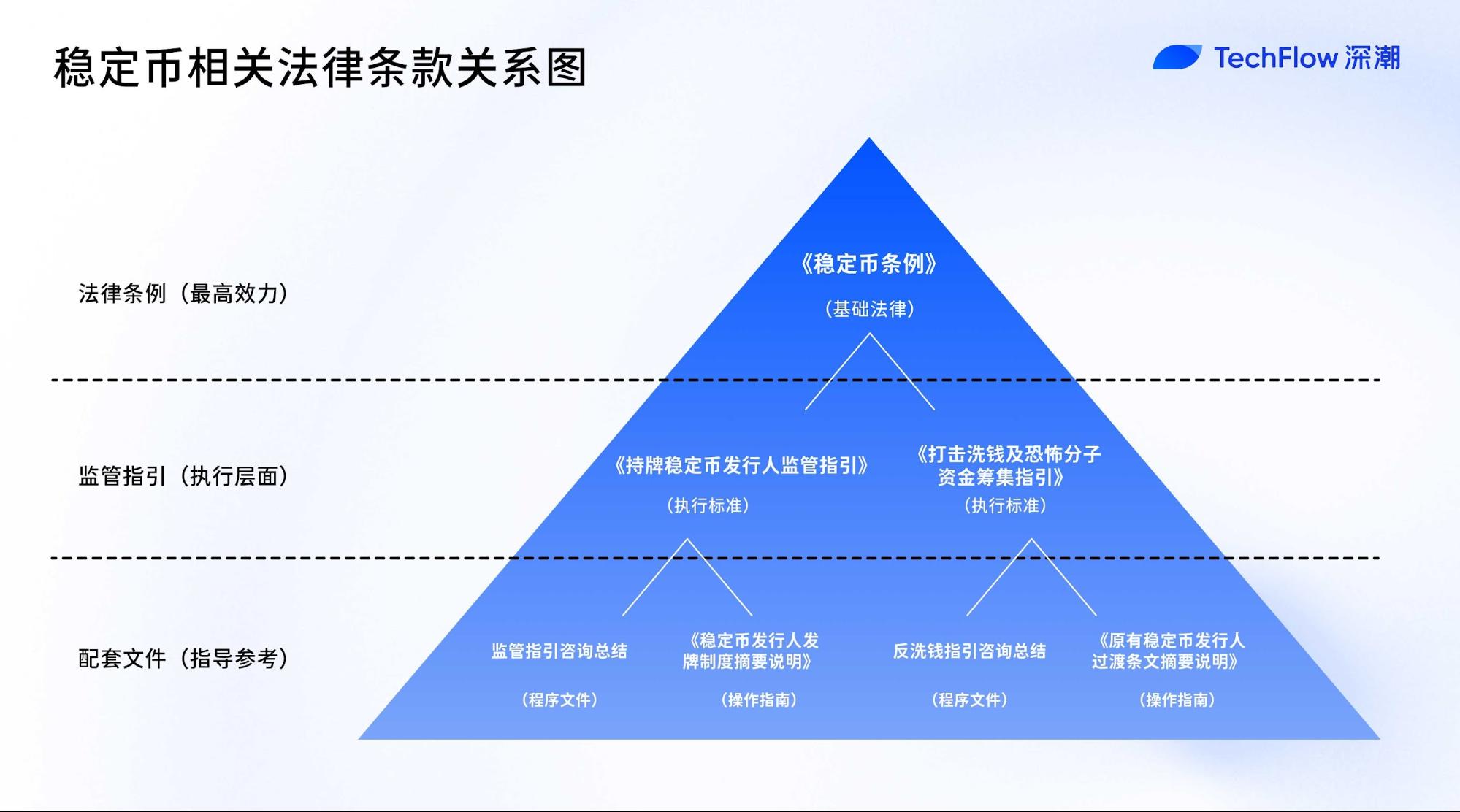

Система регулювання стейблкоїнів у Гонконгу містить: один закон (Закон про стейблкоїни), два комплекти настанов (разом із підсумками консультацій) і два пояснювальні документи — разом вони створюють повний ланцюг від законодавчої бази до операційних деталей і інструкцій щодо подання заяв.

Зокрема, нормативна документація охоплює:

- Один базовий закон: Закон про стейблкоїни (оприлюднений у травні)

- Два комплекти регуляторних настанов: Настанови для ліцензованих емітентів стейблкоїнів і Настанови щодо протидії відмиванню грошей і фінансуванню тероризму

- Два підсумки консультацій: опис процесу публічних обговорень і відповіді HKMA на коментарі щодо зазначених вище настанов

- Два пояснювальні документи: Огляд режиму ліцензування емітентів стейблкоїнів і Огляд перехідних положень для чинних емітентів стейблкоїнів

Закон про стейблкоїни є основою системи, визначаючи правові рамки та архітектуру ліцензійного режиму. Два комплекти регуляторних настанов конкретизують принципи закону, окреслюючи операційні стандарти й вимоги до комплаєнсу. Ці настанови мають квазіправовий статус і є обов’язковими для всіх ліцензованих установ.

Підсумки консультацій виконують процедуральну функцію. Вони юридично не зобов’язують, але відображають реакцію регулятора на відгуки ринку й допомагають учасникам ринку зрозуміти наміри та логіку регулятора.

Пояснювальні документи роз’яснюють положення та надають практичні орієнтири для ринку — це огляди системи регулювання та інструкції щодо подання заявок на ліцензію, які допомагають потенційним заявникам орієнтуватися у вимогах і процедурі.

Якщо коротко:

Закон «визначає правила» — що таке стейблкоїн, хто може бути його емітентом і основні регуляторні принципи;

Регуляторні настанови «встановлюють стандарти» — містять технічні параметри, такі як мінімальний капітал, управління ризиками, вимоги до розкриття інформації;

Пояснювальні документи «дають дорожню карту» — пояснюють порядок подання заяви на ліцензію, особливості перехідного періоду й підходи регулятора до нагляду.

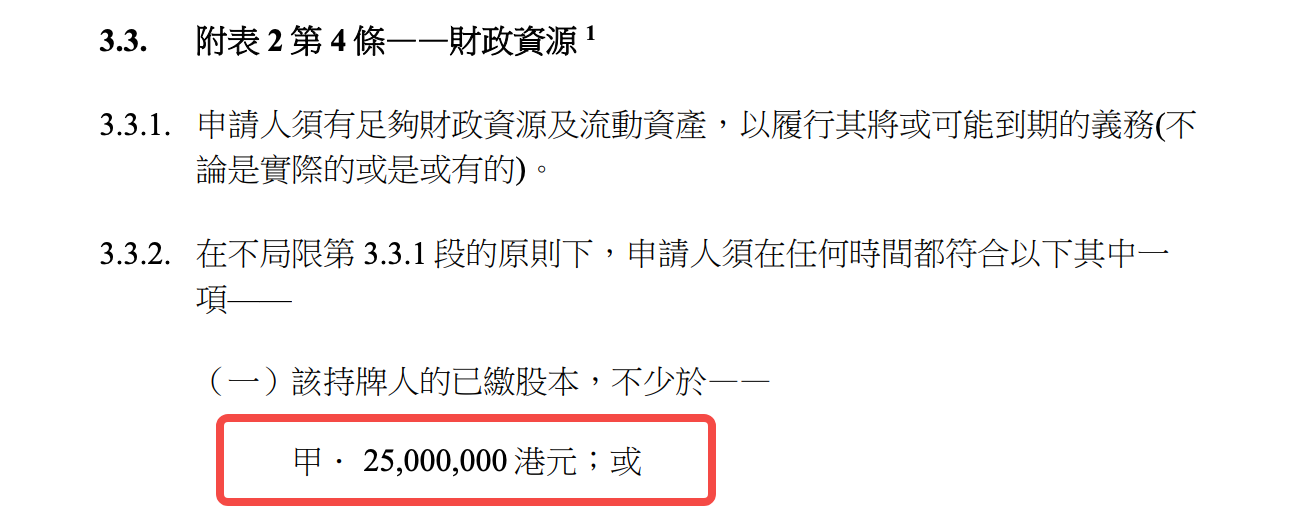

Настанови для ліцензованих емітентів стейблкоїнів: жорсткість і гнучкість порогу в 25 мільйонів HK$

Для стислого аналізу зосередимося на ключовому документі — Регуляторних настановах для ліцензованих емітентів стейблкоїнів. У ньому докладно описано вимоги до дотримання комплаєнсу, які визначають операційну діяльність емітентів і напряму впливають на інтереси ринку.

Якщо Закон про стейблкоїни — це фундамент для емісії, то цей 89-сторінковий документ — це конструкція, що надає системі форму і міцність.

Від мінімального капіталу у 25 мільйонів гонконгських доларів до 12 вимог щодо управління приватними ключами — HKMA окреслило регуляторну систему, яка поєднує суворість із прагматизмом, охоплюючи практично всі операційні аспекти.

Бар’єри входу: це не гра для всіх

Мінімальний поріг у 25 мільйонів гонконгських доларів (близько 3,2 мільйона доларів США) — це один із найвищих світових стандартів для регулювання стейблкоїнів. Для порівняння: MiCA в ЄС вимагає 350 000 євро капіталу для емітентів електронних грошей, Японія — 10 мільйонів єн (близько 75 000 доларів США). Гонконг чітко орієнтується на забезпечення фінансової стійкості, залишаючи простір для інновацій.

Водночас, капітал — це лише перший фільтр. Особливої уваги заслуговує критерій «доброї репутації та відповідності».

Окремий розділ настанов присвячено семи основним критеріям — від судимості та досвіду до фінансової стійкості й рівня залученості, навіть зовнішні позиції у наглядових радах піддаються оцінці. Щонайменше третина ради директорів повинна бути незалежними невиконавчими директорами — це рівень корпоративного управління, схожий на публічні компанії.

На практиці це означає, що для емісії стейблкоїнів у Гонконгу потрібен не лише ресурс, а й «правильна команда». Стартапам Web3 із технічними засновниками може знадобитися суттєва трансформація управління і залучення досвідчених фінансистів для відповідності регулятивним вимогам.

Діяльність ліцензіатів обмежена ще більше: для здійснення будь-якої «додаткової діяльності» потрібна попередня письмова згода HKMA. Це фактично перетворює емітентів стейблкоїнів на «спеціалізовані установи» — подібно до платіжних організацій або емітентів електронних грошей. Для команд, які прагнули створити комплексну екосистему «DeFi + стейблкоїн», це сигнал переглянути бізнес-модель.

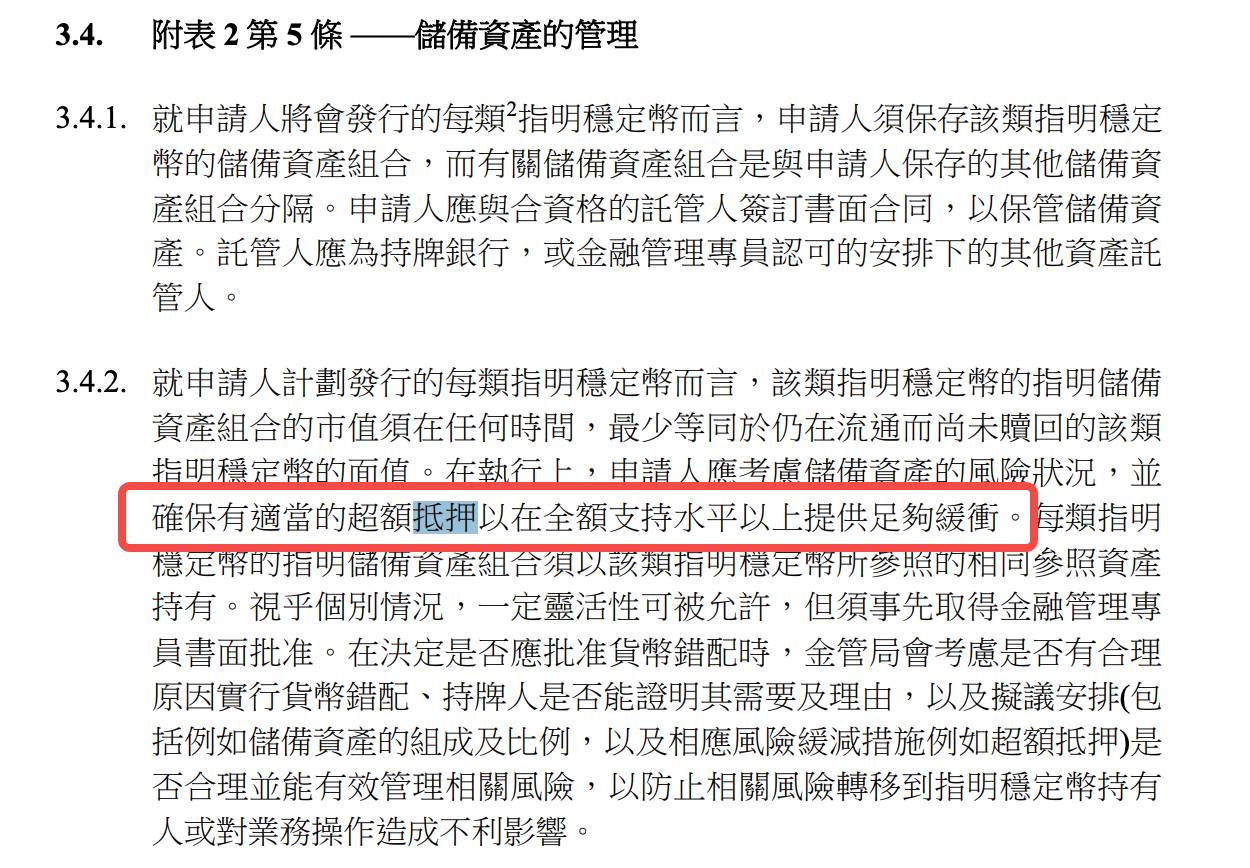

Управління резервами: 100% покриття — лише стартова точка

Гонконг застосовує стратегію «100%+ надзабезпечення» для резервних активів.

Вимоги передбачають, що ринкова вартість резерву має «завжди» бути не меншою за суму стейблкоїнів в обігу і включати ризики резерву, забезпечуючи належний рівень надзабезпечення.

При цьому настанови не визначають точний рівень «належного» надзабезпечення.

Чіткої цифри не вказано, але з огляду на вимоги щодо внутрішніх лімітів ринкового ризику і періодичних стрес-тестів, регулятор очікує, що емітенти коригуватимуть рівень надзабезпечення залежно від ризикової ситуації.

Такий принциповий підхід дає гнучкість, але підвищує вартість комплаєнсу — емітенти мусять розробити ефективні системи оцінки ризиків для обґрунтування вибраного рівня резерву.

Щодо визначення допустимих резервних активів Гонконг дотримується обережності, не обмежуючи простір для інновацій.

Поряд із традиційними грошовими коштами й короткостроковими депозитами, настанови прямо дозволяють використовувати «токенізовані допустимі активи». Теоретично, у майбутньому до резервів можна залучати токенізовані казначейські облігації США чи банківські депозити.

Особливої уваги заслуговує вимога щодо довірчої ізоляції резервів.

Ліцензіати повинні створити «ефективні довірчі механізми» для юридичного відокремлення резервних активів від власних і отримати незалежний юридичний висновок про їхню обґрунтованість. Це гарантує ізоляцію резерву навіть у разі банкрутства емітента та додатково захищає права держателів стейблкоїнів порівняно з простим бухгалтерським поділом.

Вимоги до прозорості дуже строгі: емітенти повинні щотижня розкривати склад і ринкову вартість резервів, а також проходити щоквартальні аудити незалежних аудиторів. Для порівняння, навіть такі великі стейблкоїни, як USDC, публікують звіти раз на місяць. Вимоги Гонконгу підвищують рівень прозорості для галузі.

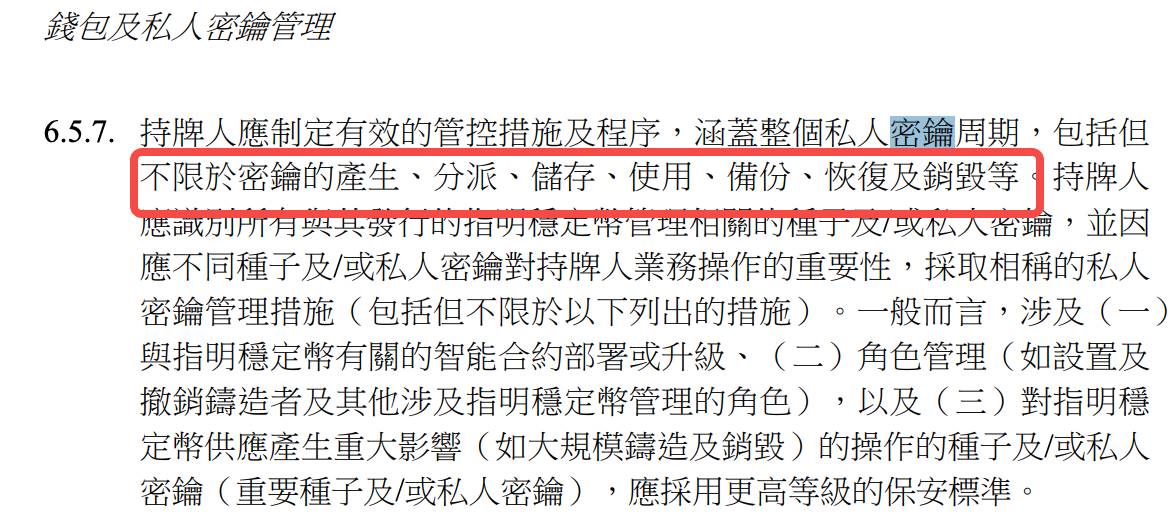

Технічні вимоги: корпоративні стандарти управління приватними ключами

Настанови демонструють глибоку експертизу щодо безпеки Web3, зокрема у питаннях управління приватними ключами:

Від створення до знищення, від фізичної безпеки до реагування на інциденти — 12 вимог охоплюють увесь життєвий цикл ключів.

Наприклад, «критично важливі приватні ключі мають використовуватися в ізольованому середовищі» — ключі для емісії і спалювання не повинні мати доступу до Інтернету і мають зберігатися офлайн;

«Використання ключа лише з колективною авторизацією» — жодна особа не отримує одноосібного доступу до ключів;

«Носії ключів повинні знаходитися в Гонконгу чи інших локаціях, схвалених HKMA» — фактично зберігання ключів за межами Гонконгу заборонено.

Ці вимоги засвідчують, що HKMA глибоко розуміє специфіку ризиків блокчейна й не просто копіює методи традиційних фінансів. За багатьма критеріями це регуляторна версія кращих світових корпоративних стандартів управління ключами.

Вимоги щодо аудиту смарт-контрактів також досить суворі: емітенти повинні залучати «кваліфіковані сторонні організації» для перевірки контрактів перед запуском, повторним запуском чи оновленням, підтверджуючи їхню працездатність, функціональність і високий рівень безпеки. Зважаючи на молодість ринку аудиту смарт-контрактів, отримати статус «кваліфікованої» організації може бути тривалим викликом.

Щодо ідентифікації користувачів настанови поєднують Web3-функціонал із класичним KYC.

Емітенти зобов’язані проводити «належну перевірку клієнта» до надання послуги і «мають право переводити стейблкоїни лише на попередньо зареєстровані адреси гаманців» — баланс між анонімністю користувача і вимогами регулятора.

Операційні стандарти: банківська модель для стейблкоїнів

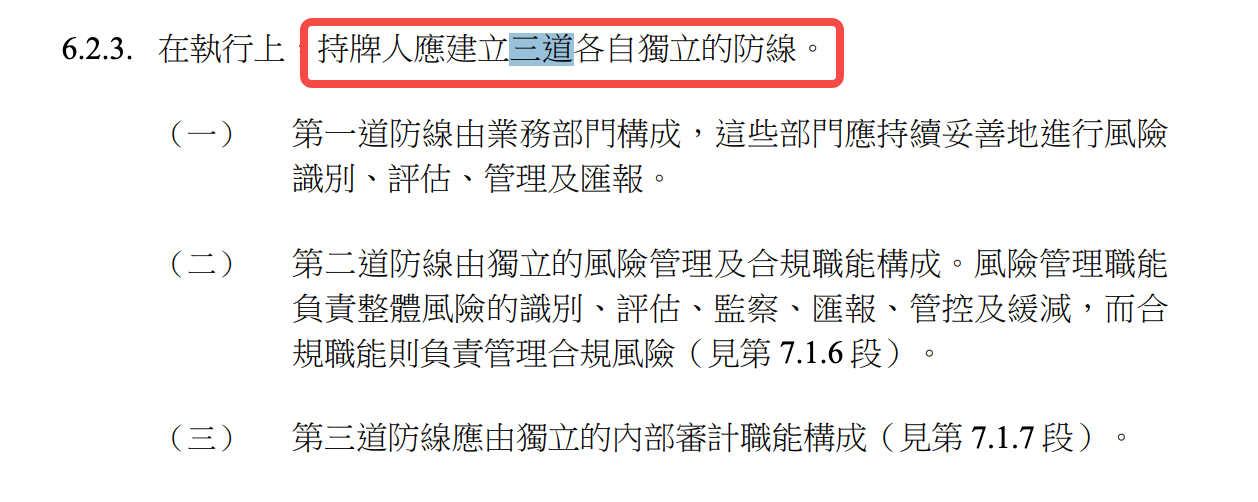

«T+1 викуп», «попередньо зареєстровані рахунки» та «три лінії захисту» — ці вимоги демонструють, що від емітентів очікують рівень управління ризиками, властивий традиційному фінансовому сектору.

Наприклад, щодо строків викупу:

«Дійсні запити на викуп повинні бути виконані протягом одного робочого дня після отримання» — це правило T+1, що є більш жорстким порівняно з багатьма стейблкоїнами. Tether дозволяє собі затримки або відмови у викупі; Гонконг покладає юридичний обов’язок на своєчасний викуп.

Однак «банківська модель» не означає абсолютного копіювання. Настанови дозволяють гнучкість у «виняткових обставинах» — ліцензіати можуть затримувати викуп лише за попередньою згодою HKMA, використовуючи механізм, схожий на банківські «клаузули про призупинення зняття», щоб знизити системне напруження.

Три лінії захисту — це найкращі світові стандарти банків:

Перша лінія — бізнес-підрозділи; друга — незалежне управління ризиками й комплаєнс; третя — внутрішній аудит. Для більшості нативних команд Web3 це вимагатиме зміни структури — перехід від пласкої до багаторівневої організації з чіткими зонами відповідальності.

Моніторинг ризиків третіх сторін також надзвичайно жорсткий.

Чи йдеться про зберігання резервів, аутсорсинг технічних рішень чи дистрибуцію стейблкоїнів, будь-яка співпраця з третіми сторонами вимагає обов’язкового due diligence та постійного контролю. Якщо сторонній провайдер розташований поза Гонконгом, емітент має оцінити можливості місцевого регулятора щодо доступу до даних і при потребі своєчасно сповістити HKMA.

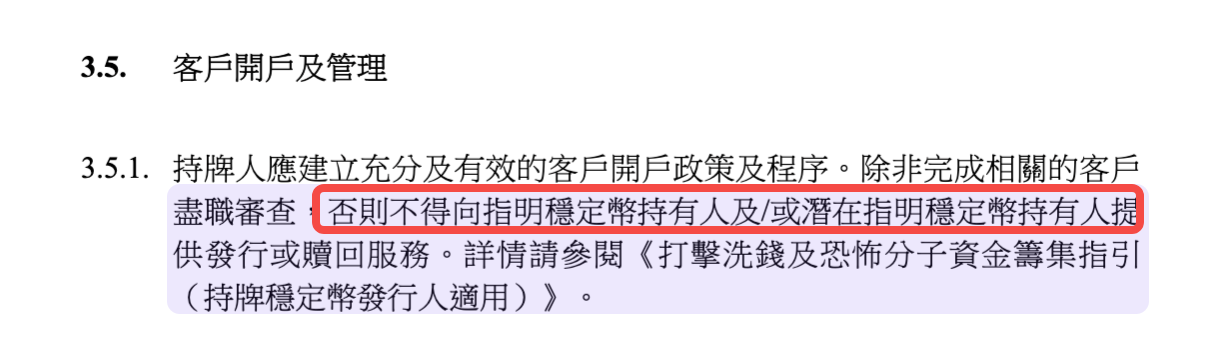

KYC: чи потрібно реєструвати кожного власника?

Одне з найгарячіших питань у соцмережах — KYC.

Деякі експерти підкреслюють, що регуляторні документи суворо вимагають перевірки кожного держателя стейблкоїнів, натякаючи на повну ідентифікацію особи.

Розглянемо формулювання настанов:

Попри те, що настанови розрізняють «клієнтів» і «держателів», на практиці цей поділ радше умовний — ви можете безперешкодно отримати стейблкоїни і зберігати їх, але для повноцінного використання (тобто викупу за фіат) у більшості випадків обов’язковий KYC.

Частина вимог здається досить гнучкою:

- «Ліцензіати мають право випускати призначені стейблкоїни лише своїм клієнтам».

- «Правила і умови застосовуються до всіх держателів призначених стейблкоїнів (незалежно від статусу клієнта)».

Це може свідчити про два типи користувачів: KYC-клієнти й держателі без ідентифікації. Проте реально ця різниця майже не відчутна.

Ключова вимога: «Жодні послуги з емісії чи викупу не можуть надаватися держателю чи потенційному держателю призначених стейблкоїнів без виконання належної перевірки клієнта».

Інакше кажучи, для викупу доведеться пройти KYC і стати «клієнтом».

Попри те, що настанови гарантують право на викуп за номіналом — основний елемент стабільності стейблкоїнів, — реалізувати це право можливо тільки після проходження KYC.

Для тих, хто з міркувань конфіденційності, юрисдикції чи інших обставин не бажає проходити KYC, викуп не буде доступним.

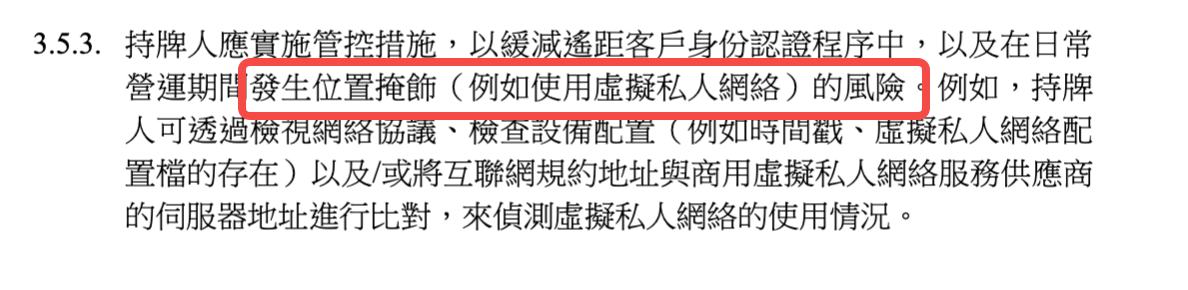

Географічні блокування — ще одна перешкода.

Настанови зобов’язують емітентів «забезпечити, щоб призначені стейблкоїни не випускалися й не пропонувалися у юрисдикціях, де це заборонено», а також «використовувати розумні заходи для ідентифікації та блокування VPN».

Для глобально орієнтованих криптокористувачів вимоги геофільтрації можуть бути навіть жорсткішими за KYC.

Для самого Гонконгу це ймовірний компроміс: жорсткіші обмеження забезпечують регуляторну визначеність і фінансову стійкість. Чи стане така модель світовим стандартом — наразі питання відкрите.

Механізм виходу: проактивне планування безпеки

Серед всіх регуляторних вимог «план виходу з бізнесу» найчастіше ігнорують, хоча він є ключовим.

Вимоги припускають, що кожен емітент повинен мати детальний план виходу, який охоплює все — від ліквідації резервів і опрацювання викупних заяв до передачі функцій третім сторонам.

Глибока увага регулятора до системних ризиків яскраво проявляється саме в цьому пункті.

Стейблкоїни, на відміну від інших криптоактивів, завдяки обіцянці стабільності здатні швидко стати масовими, отже, будь-які проблеми мають ризик значного системного ефекту. План виходу заздалегідь дозволяє впорядковано впоратися навіть із найгіршими сценаріями.

Плани повинні враховувати стратегії управління активами для «нормальних і стресових» ситуацій, тобто:

Як ліквідувати резерви, якщо ліквідність на ринку вичерпується, не спровокувавши паніки? Як забезпечити викуп у разі розірвання банківського партнерства?

Від успішності вирішення цих питань залежить стійкість стейблкоїна в кризі.

Глибинна логіка регуляторного підходу Гонконгу

В цілому аналіз настанов свідчить: система регулювання стейблкоїнів у Гонконгу поєднує унікальність та прагматизм. Вона не тяжіє ані до американського «наглядового» (комплаєнс через розслідування), ані до європейського «правилового» підходу, натомість будується як гібрид «принципи плюс правила».

У питаннях основних ризиків (резерви, безпека ключів) настанови містять деталізовані норми. У практичних питаннях (коефіцієнти надзабезпечення, risk-метрики) надано простір для принципової гнучкості.

Це демонструє розуміння, що індустрія розвивається так швидко, що надто жорсткі правила швидко втрачають актуальність.

Поріг ліцензування у 25 мільйонів гонконгських доларів високий, але він нижчий за 50 мільйонів, які вимагають платформи для торгівлі віртуальними активами. Технічні вимоги суворі, проте інноваційні підходи — такі як «токенізовані активи» — прямо дозволені. Операційні стандарти жорсткі, але продумані механізми на випадок стресових ситуацій.

Головне — ця система розглядає стейблкоїни не просто як «криптовалюти», а як інфраструктуру, що пов’язує традиційні фінанси з цифровою економікою. Вимоги регулятора мають бути достатньо високими для гарантій фінансової стабільності, але водночас і достатньо гнучкими для підтримки інновацій.

Чіткий сигнал ринку:

Гонконг вітає відповідальних інноваторів — однак будьте готові до глибокого нагляду.

Будь-яка компанія, яка планує емітувати стейблкоїни в цьому юрисдикції, повинна ретельно оцінити свої фінансові, технічні й комплаєнс-ресурси.

Для галузі в цілому приклад Гонконгу демонструє: розумне регулювання — це не пригнічення інновацій, а створення сприятливого простору для розвитку.

Коли правила зрозумілі, а стандарти виконання прозорі, витрати на відповідність прогнозовані, а межі для інновацій чітко визначені.

У підсумку цей підхід допоможе Гонконгу утримати позиції світового лідера у сфері цифрових активів.

Застереження:

- Ця стаття є повторною публікацією з [TechFlow] і належить до авторських прав оригінального автора [David, TechFlow]. Якщо ви маєте заперечення щодо цієї публікації, зверніться до команди Gate Learn. Ми оперативно розглянемо питання згідно з чинними процедурами.

- Застереження: думки й твердження, наведені у статті, є особистою точкою зору автора і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Якщо Gate не вказано окремо, переклади не можна копіювати, розповсюджувати чи використовувати для плагіату.

Поділіться

Контент

Як узгоджуються всі ці численні документи?

«Керівництво щодо ліцензійного режиму для емітентів стейблкоїнів»: баланс суворості та гнучкості порогової суми у 25 мільйонів HKD

Міфи про KYC: чи дійсно для володіння токенами потрібна ідентифікація за справжнім іменем?

Глибинна логіка регуляторної системи Гонконгу

Статті на тему

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Що таке звичайне?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара