MicroStrategy снова сталкивается с юридическими трудностями: почему стандарты бухгалтерского учета становятся причиной столь серьёзных проблем?

1. Обзор события

В начале июля 2025 года юридическая фирма Pomerantz подала коллективный иск в Окружной суд США по Восточному округу штата Вирджиния от имени всех лиц и компаний, которые приобрели или иным образом получили ценные бумаги Strategy (ранее MicroStrategy, NASDAQ: MSTR) в период с 30 апреля 2024 года по 4 апреля 2025 года. Иск подан на основании статей 10(b) и 20(a) Закона о ценных бумагах США 1934 года и правила SEC 10b-5. Истцы требуют признать ответственность компании Strategy и ряда её топ-менеджеров за предполагаемое мошенничество с ценными бумагами, связанное с результатами инвестирования в Bitcoin и практиками бухгалтерского учёта, а также добиться компенсации понесённых инвестиционных убытков. На фоне стремительной интеграции криптоактивов в корпоративные балансы, этот иск может стать ключевым сигналом для регуляторов и профессионалов рынка в части пересмотра стандартов учёта и раскрытия информации по криптоактивам.

2. Стратегия компании Strategy в отношении Bitcoin

Strategy изначально была известна как поставщик программных решений для корпоративного сектора — в частности, в области бизнес-аналитики (BI), облачных сервисов и обработки данных, предоставляя крупным клиентам инструменты визуализации, отчетности и поддержки решений. Однако традиционный бизнес компании достиг предела роста — и по выручке, и по прибыли.

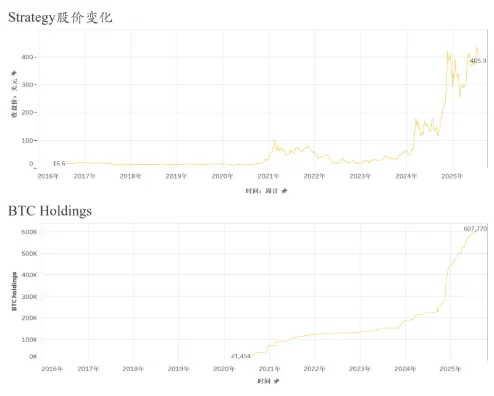

С 2020 года, под руководством основателя Майкла Сейлора, компания переориентировалась на стратегию размещения активов с фокусом на Bitcoin: криптовалюта стала её основным резервным активом вместо денежных средств. Это кардинально изменило корпоративную модель — Strategy стала активно вкладывать капитал в Bitcoin, расширяя позиции благодаря многократным раундам привлечения финансирования. Для увеличения объёма инвестиций использовались собственные средства и дешёвый внешний капитал — через выпуск конвертируемых облигаций, старших долговых нот и займов, обеспеченных Bitcoin. По сути, компания превратилась из классического софтверного в публичный финансовый бизнес с кредитным плечом на Bitcoin.

В основе стратегии — долгосрочное хранение: руководство неоднократно подчёркивало, что не планирует продавать свой портфель Bitcoin, делая ставку на долгосрочный рост стоимости цифрового актива для повышения своих активов и рыночной капитализации. В 2024 году компания активно увеличивала запас Bitcoin в периоды резкого роста цен, особенно после преодоления отметки $60 000. По итогам первого квартала 2024 года портфель компании вырос более чем на 12 000 BTC, а к началу 2025 года превысил 200 000 BTC. Такой масштаб закрепил позиционирование Strategy как компании, ориентированной на «биткоин-стандарт». Котировки акций стали тесно коррелировать с динамикой Bitcoin, а сама компания приобрела статус заметного публичного инструмента для инвестиций в криптоактивы.

3. Основные предметы иска

Ключевые обвинения сводятся к тому, что Strategy и её руководство сделали ложные или вводящие в заблуждение заявления и/или не раскрыли важнейшую информацию, включая: (1) завышение ожидаемой прибыльности инвестиционной стратегии в Bitcoin и капиталовых операций; (2) недостаточное раскрытие рисков, связанных с волатильностью Bitcoin, особенно после внедрения ASU 2023-08, который предписывает отражать существенные убытки по изменению справедливой стоимости криптоактивов; а также (3) публикацию заявлений, которые в течение всех знаковых периодов существенно дезинформировали инвесторов.

В аналитическом плане претензии сосредоточены на двух аспектах: во-первых, ложных и/или некорректных заявлениях о прибыльности инвестиций в Bitcoin; во-вторых, в отсутствии своевременного и достаточного раскрытия последствий новых стандартов учёта, при умалчивании связанных рисков.

В иске говорится, что Strategy нарушила федеральное законодательство о ценных бумагах, делая ложные заявления о прибыльности своей инвестиционной стратегии в Bitcoin. Как публичная компания, Strategy обязана объективно отражать реальный вклад инвестиций в Bitcoin в финансовых сообщениях для инвесторов. Ей вменяется завышение положительного влияния Bitcoin, умалчивание того, что прибыль формируется преимущественно за счёт роста цены криптовалюты, а не постоянных доходов от основного бизнеса. Компания могла использовать скорректированные вне-GAAP показатели или позитивные формулировки для преукрашивания финансовых перспектив, скрывая реальные риски волатильности крипторынка. Если эти действия вели к искажению существенных фактов, это подпадает под действие статьи 10(b) и правила SEC 10b-5 Закона о ценных бумагах 1934 года.

Отдельно Strategy вменяется несвоевременное и недостаточное раскрытие влияния изменений ASU 2023-08 на свою отчётность. В конце 2023 года Совет по стандартам финансовой отчётности (FASB) утвердил новые правила учёта криптоактивов, вступающие в силу для финансовых периодов, начинающихся после 15 декабря 2024 года, а также допускающие досрочное внедрение. Теперь компании обязаны оценивать Bitcoin и иные криптоактивы по справедливой стоимости с отражением изменений прямо в отчёте о прибыли и убытках.

Истцы утверждают, что посредством как некорректных высказываний, так и недостаточного раскрытия информации Strategy нарушила обязанность публичной компании предоставлять полные и своевременные сведения в ключевые периоды, что привело к дезинформации инвесторов и серьёзным финансовым потерям.

4. ASU 2023-08: основные требования и практические проблемы

ASU 2023-08, утверждённый FASB в декабре 2023 года, стал переломным моментом в системе учёта криптоактивов по US GAAP. Стандарт распространяется на взаимозаменяемые криптоактивы и требует оценки их справедливой стоимости на каждую дату отчётности, при этом изменения отражаются в текущей прибыли. Финансовая отчётность теперь обязана раскрывать детализированную информацию о типах активов, количестве, справедливой стоимости, ограничениях ликвидности и динамике за отчётный период. Стандарт вступает в силу для финансовых лет, начинающихся после 15 декабря 2024 года, досрочное применение допускается. Эти нововведения повышают требования к прозрачности, сопоставимости и качеству учёта — компаниям необходим более высокий уровень комплаенса и управления рисками.

Ранее FinTax публиковал детальный обзор стандарта ASU 2023-08. Для криптовалютных компаний его внедрение означает большую прозрачность, упрощение процедур учёта, изменение налоговой и капитальной структуры, а также усиление внимания регуляторов к вне-GAAP показателям. До вступления ASU 2023-08 в силу компания Strategy, фокус которой — Bitcoin, учитывала монеты как нематериальные активы по модели снижения стоимости: убытки признавались только при падении цены, а рост не отражался до момента продажи. Лишь 7 апреля 2025 года компания раскрыла SEC нереализованный убыток $5,91 млрд после перехода на ASU 2023-08. В последующем майском отчёте и на звонках компания разъяснила, что убытки возникли из-за корректировки справедливой стоимости на фоне падения цен Bitcoin. По мнению истцов, задержка с этим раскрытием не позволила инвесторам корректно оценить реальное финансовое положение компании и уровень риска в течение всего рассматриваемого периода, что расценивается как сокрытие существенных фактов.

5. Заключение

Коллективный иск против Strategy ярко иллюстрирует нарастающее давление на публичные компании по вопросам раскрытия информации и комплаенса на фоне стремительной эволюции рынка криптоактивов.

С одной стороны, интеграция Bitcoin и других криптоактивов в корпоративную отчётность приводит к тому, что прибыльность, волатильность и модели финансирования становятся неотделимо связаны с колебаниями крипторынка. Любое публичное заявление, не отражающее истинные риски, может стать причиной юридической ответственности за искажение или сокрытие информации.

С другой стороны, с внедрением нового стандарта FASB компании обязаны оценивать криптоактивы по справедливой стоимости и проактивно учитывать влияние этих изменений на активы, прибыльность и требования к раскрытию информации. Непрозрачность в части характера и масштаба изменений способна привести к существенной дезинформации инвесторов.

Этот случай — не столько вопрос индивидуальной ответственности, сколько иллюстрация того, как публичные компании должны выстраивать практику раскрытия информации: балансируя между стратегическими целями и соблюдением требований комплаенса, на фоне быстро меняющейся нормативной среды учёта криптоактивов.

Вся информация и материалы, опубликованные этим источником, предназначены исключительно для обсуждения или общего ознакомления. Любая информация, содержащаяся в настоящем материале, не является юридической, налоговой, бухгалтерской, инвестиционной или иной профессиональной консультацией, а также не представляет собой одобрение или предложение каких-либо услуг или продуктов. Источник не предоставляет никаких явных или подразумеваемых гарантий относительно точности, полноты либо надёжности опубликованных материалов. Содержание может обновляться без уведомления, и источник не несёт обязательств по обновлению ранее опубликованных сведений. FinTax не несёт ответственности за любые решения (действия или бездействие) и возможные юридические последствия, связанные с использованием всей или части содержимого. Использование материалов для иных целей допускается только с предварительного письменного разрешения FinTax. Для перепечатки требуется согласование и обязательное указание автора и “FinTax” в качестве источника.

Отказ от ответственности:

- Данная статья воспроизведена с FinTax, при этом авторские права принадлежат оригинальному автору FinTax. По вопросам, связанным с перепубликацией, обращайтесь к команде Gate Learn — ваш вопрос будет рассмотрен в установленном порядке.

- Отказ от ответственности: все мнения и выводы, содержащиеся в статье, выражают исключительно позицию автора и не являются инвестиционной рекомендацией.

- Переводы на другие языки выполнены командой Gate Learn и не подлежат копированию, распространению или использованию без обязательного упоминания Gate в качестве источника.

Статьи по теме

Все, что Вам нужно знать о торговле по количественным стратегиям

Исследование Gate: Обзор рынка криптовалют на 2024 год и прогноз трендов на 2025 год

Исследование Gate: биткойн возвращается после преодоления отметки в $70 000, транзакции в блокчейне Solana опережают Ethereum

Альтсезон 2025: Поворот в рассказе и капитальная реструктуризация в атипичном бычьем рынке

Исследование Gate: BTC превышает рубеж в 100 000 долларов, объем торгов криптовалютой в ноябре впервые превышает отметку в 10 триллионов долларов