【Tendensi Ekonomi Makro Agustus】Portofolio obligasi dan saham yang seimbang menjadi penting | Penjelasan Tema Makro | Manekuri Media yang berguna untuk informasi investasi dan uang Monex Securities

Setelah memasuki paruh kedua tahun 2025, arah suku bunga AS menjelang akhir tahun menjadi sorotan. Di FOMC, Ketua Powell menunjukkan sikap hati-hati terhadap penurunan suku bunga karena tingginya ketidakpastian akibat pengaruh tarif, sementara di sisi lain dua anggota dewan menentang penetapan suku bunga tetap untuk pertama kalinya dalam 32 tahun, sehingga perbedaan pendapat di dalam FOMC mulai muncul.

Suku Bunga riil, tekanan penurunan akibat pelambatan aktivitas bisnis dan penyesuaian pengeluaran rumah tangga

Suku bunga nominal terdiri dari "suku bunga riil + ekspektasi inflasi", namun masing-masing diperkirakan akan mengalami tekanan yang berbeda. Pertama, mengenai suku bunga riil, dengan laju pertumbuhan ekonomi AS yang cenderung melambat, penurunan aktivitas perusahaan dan penyesuaian pengeluaran rumah tangga akan terjadi, sehingga akan ada tekanan penurunan.

Ekspektasi inflasi, beberapa faktor peningkatan,

Kebijakan tarif, pergerakan pengalihan harga mulai terlihat

Di sisi lain, ada beberapa faktor pendorong yang meningkatkan ekspektasi inflasi. Kebijakan tarif baru di AS saat ini berada pada tahap di mana perusahaan menangani persediaan yang sudah ada, sehingga dampak langsung terhadap harga konsumen masih terbatas. Dalam pengumuman laba, alokasi harga yang agresif oleh perusahaan-perusahaan AS juga terbatas, namun jika siklus persediaan beralih ke depan, kemungkinan akan muncul pergerakan alokasi harga. Sebenarnya, tanda-tanda tersebut mulai terlihat di beberapa tempat.

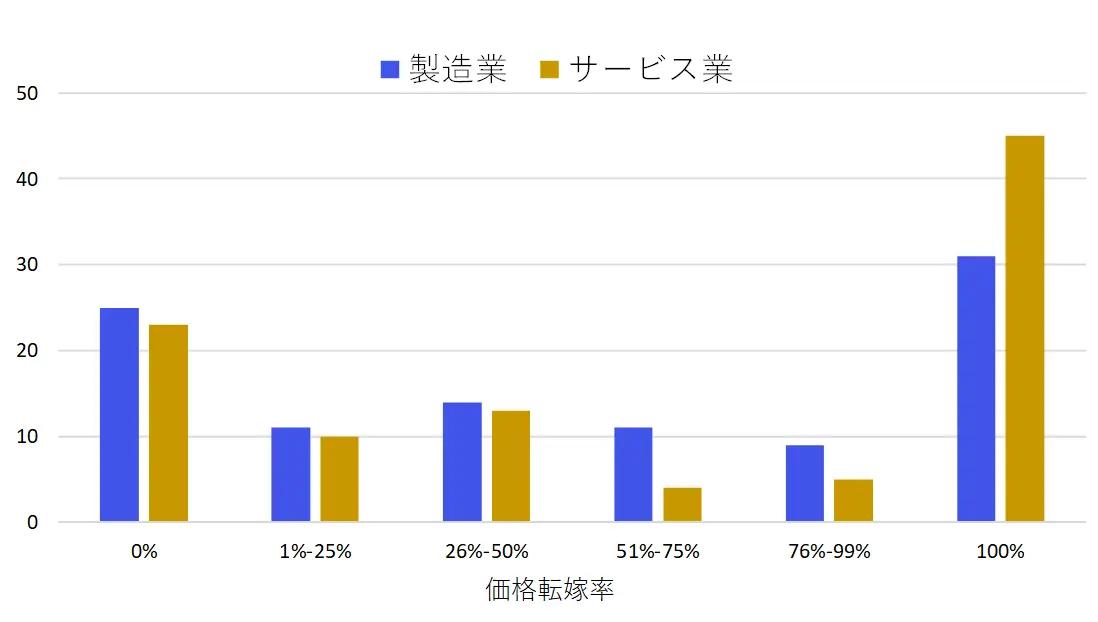

Survei dari Federal Reserve New York menunjukkan bahwa perusahaan-perusahaan AS menunjukkan sikap untuk meneruskan sebagian besar biaya tarif kepada harga jual, dan pergerakan seperti ini dapat menjadi faktor peningkatan harga yang tidak teratur dan terputus-putus di masa depan (Gambar 1).

【Tabel 1】Niat Perusahaan AS untuk Mengalihkan Biaya Tarif

Sumber: Survei NY Fed Mei 2025

Meningkatnya tekanan inflasi upah akibat kekurangan tenaga kerja

Selain itu, perlu diperhatikan juga dampak dari kebijakan imigrasi. Peningkatan pengusiran dapat meningkatkan risiko keterbatasan pasokan tenaga kerja. Saat ini, penahanan imigran berlangsung dalam skala puluhan ribu per bulan, dan dibandingkan dengan peningkatan lapangan kerja sebesar 150.000 per bulan, hal ini dapat memberikan dampak yang signifikan terhadap pasar tenaga kerja. Jika kekurangan tenaga kerja terus berlanjut, hal ini dapat menyebabkan meningkatnya tekanan inflasi upah.

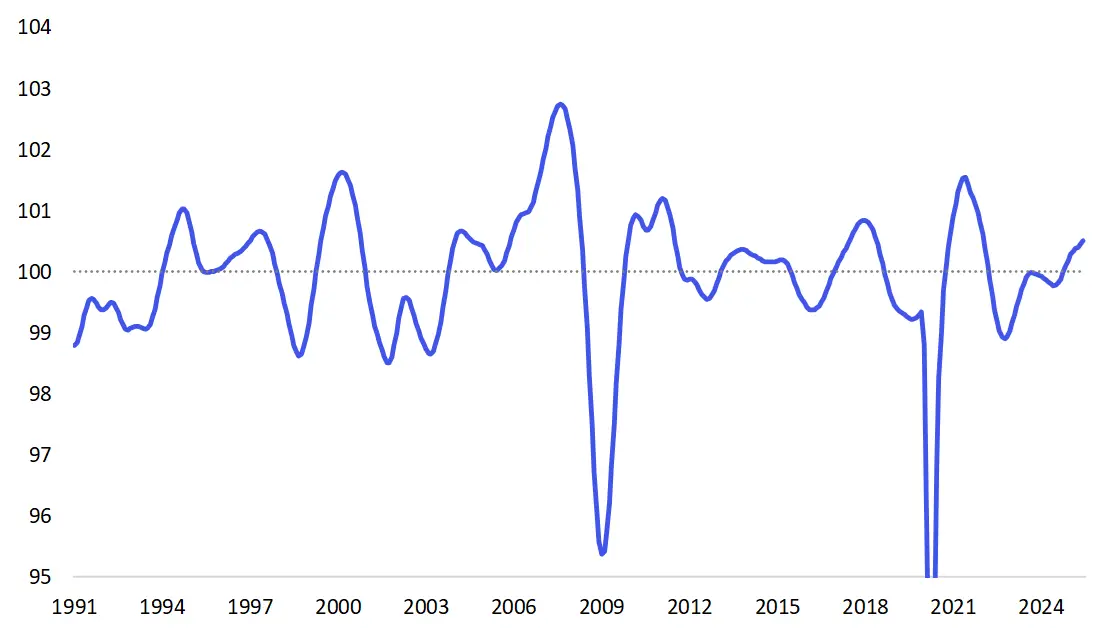

Pergerakan nilai tukar dan kondisi pasar komoditas juga merupakan faktor yang dapat mempengaruhi ekspektasi inflasi. Seperti yang telah diperkenalkan bulan lalu, ekonomi global secara keseluruhan tetap menunjukkan ketahanan. Indeks pemimpin ekonomi G20 saat ini berada di sekitar 6-7 puncak, dan sedang mencari periode puncak menuju akhir tahun 2025 (Gambar 2).

【Tabel 2】Indeks Pendahuluan Ekonomi G20 ( Rata-rata Jangka Panjang = 100)

Sumber: OECD

Di tengah situasi ini, diharapkan adanya ketahanan pasar produk, serta terlihat tanda-tanda diversifikasi dari aliran yang selama ini hanya mengandalkan dolar AS. Jika penurunan dolar AS berlanjut, hal ini akan mendorong ekspektasi inflasi di dalam negeri AS melalui kenaikan harga barang impor.

Tingkat suku bunga AS yang menarik untuk investasi jangka menengah

Meningkatkan alokasi investasi ke obligasi adalah hal yang rasional

Dengan cara ini, suku bunga AS diperkirakan akan tetap tinggi untuk sementara waktu, terjepit antara "penurunan suku bunga riil" dan "kenaikan ekspektasi inflasi". Meskipun demikian, berdasarkan asumsi potensi pertumbuhan 2% dan ekspektasi inflasi 2%, imbal hasil obligasi 10 tahun sebagai nilai wajar diperkirakan sekitar 4%, dan bahkan jika mempertimbangkan kenaikan ekspektasi inflasi, sekitar 4,5% dapat dianggap sebagai tingkat yang menarik untuk investasi jangka menengah dan panjang.

Saat ini, perkiraan PER indeks S&P 500 adalah sekitar 22 kali, dan dalam hal imbal hasil setara adalah 4,5%, mendekati tingkat imbal hasil obligasi. Ada alasan yang rasional untuk meningkatkan alokasi investasi ke obligasi yang lebih rendah risikonya.

Pentingnya pengelolaan portofolio obligasi dan saham yang seimbang

Jika inflasi menunjukkan daya rekat yang lebih tinggi dari yang diperkirakan, itu akan menjadi angin sakal bagi pasar obligasi. Di sisi lain, pasar saham yang tahan terhadap inflasi cenderung berada dalam lingkungan yang baik, dan perbedaan kinerja antar kelas aset mungkin juga diharapkan.

Sebaliknya, dalam situasi di mana inflasi mereda dan penurunan suku bunga serta perlambatan ekonomi mulai terjadi secara nyata, obligasi akan berfungsi secara efektif sebagai wadah penghindaran risiko.

Pada paruh kedua tahun ini, pengelolaan portofolio obligasi dan saham yang seimbang yang dapat merespons berbagai skenario inflasi, pertumbuhan, dan kebijakan akan menjadi semakin penting.

Lihat Asli

Halaman ini mungkin berisi konten pihak ketiga, yang disediakan untuk tujuan informasi saja (bukan pernyataan/jaminan) dan tidak boleh dianggap sebagai dukungan terhadap pandangannya oleh Gate, atau sebagai nasihat keuangan atau profesional. Lihat Penafian untuk detailnya.

【Tendensi Ekonomi Makro Agustus】Portofolio obligasi dan saham yang seimbang menjadi penting | Penjelasan Tema Makro | Manekuri Media yang berguna untuk informasi investasi dan uang Monex Securities

Bagaimana Suku Bunga AS di Paruh Kedua 2025?

Setelah memasuki paruh kedua tahun 2025, arah suku bunga AS menjelang akhir tahun menjadi sorotan. Di FOMC, Ketua Powell menunjukkan sikap hati-hati terhadap penurunan suku bunga karena tingginya ketidakpastian akibat pengaruh tarif, sementara di sisi lain dua anggota dewan menentang penetapan suku bunga tetap untuk pertama kalinya dalam 32 tahun, sehingga perbedaan pendapat di dalam FOMC mulai muncul.

Suku Bunga riil, tekanan penurunan akibat pelambatan aktivitas bisnis dan penyesuaian pengeluaran rumah tangga

Suku bunga nominal terdiri dari "suku bunga riil + ekspektasi inflasi", namun masing-masing diperkirakan akan mengalami tekanan yang berbeda. Pertama, mengenai suku bunga riil, dengan laju pertumbuhan ekonomi AS yang cenderung melambat, penurunan aktivitas perusahaan dan penyesuaian pengeluaran rumah tangga akan terjadi, sehingga akan ada tekanan penurunan.

Ekspektasi inflasi, beberapa faktor peningkatan,

Kebijakan tarif, pergerakan pengalihan harga mulai terlihat

Di sisi lain, ada beberapa faktor pendorong yang meningkatkan ekspektasi inflasi. Kebijakan tarif baru di AS saat ini berada pada tahap di mana perusahaan menangani persediaan yang sudah ada, sehingga dampak langsung terhadap harga konsumen masih terbatas. Dalam pengumuman laba, alokasi harga yang agresif oleh perusahaan-perusahaan AS juga terbatas, namun jika siklus persediaan beralih ke depan, kemungkinan akan muncul pergerakan alokasi harga. Sebenarnya, tanda-tanda tersebut mulai terlihat di beberapa tempat.

Survei dari Federal Reserve New York menunjukkan bahwa perusahaan-perusahaan AS menunjukkan sikap untuk meneruskan sebagian besar biaya tarif kepada harga jual, dan pergerakan seperti ini dapat menjadi faktor peningkatan harga yang tidak teratur dan terputus-putus di masa depan (Gambar 1).

【Tabel 1】Niat Perusahaan AS untuk Mengalihkan Biaya Tarif Sumber: Survei NY Fed Mei 2025

Sumber: Survei NY Fed Mei 2025

Meningkatnya tekanan inflasi upah akibat kekurangan tenaga kerja

Selain itu, perlu diperhatikan juga dampak dari kebijakan imigrasi. Peningkatan pengusiran dapat meningkatkan risiko keterbatasan pasokan tenaga kerja. Saat ini, penahanan imigran berlangsung dalam skala puluhan ribu per bulan, dan dibandingkan dengan peningkatan lapangan kerja sebesar 150.000 per bulan, hal ini dapat memberikan dampak yang signifikan terhadap pasar tenaga kerja. Jika kekurangan tenaga kerja terus berlanjut, hal ini dapat menyebabkan meningkatnya tekanan inflasi upah.

Pergerakan nilai tukar dan kondisi pasar komoditas juga merupakan faktor yang dapat mempengaruhi ekspektasi inflasi. Seperti yang telah diperkenalkan bulan lalu, ekonomi global secara keseluruhan tetap menunjukkan ketahanan. Indeks pemimpin ekonomi G20 saat ini berada di sekitar 6-7 puncak, dan sedang mencari periode puncak menuju akhir tahun 2025 (Gambar 2).

【Tabel 2】Indeks Pendahuluan Ekonomi G20 ( Rata-rata Jangka Panjang = 100) Sumber: OECD

Di tengah situasi ini, diharapkan adanya ketahanan pasar produk, serta terlihat tanda-tanda diversifikasi dari aliran yang selama ini hanya mengandalkan dolar AS. Jika penurunan dolar AS berlanjut, hal ini akan mendorong ekspektasi inflasi di dalam negeri AS melalui kenaikan harga barang impor.

Sumber: OECD

Di tengah situasi ini, diharapkan adanya ketahanan pasar produk, serta terlihat tanda-tanda diversifikasi dari aliran yang selama ini hanya mengandalkan dolar AS. Jika penurunan dolar AS berlanjut, hal ini akan mendorong ekspektasi inflasi di dalam negeri AS melalui kenaikan harga barang impor.

Tingkat suku bunga AS yang menarik untuk investasi jangka menengah

Meningkatkan alokasi investasi ke obligasi adalah hal yang rasional

Dengan cara ini, suku bunga AS diperkirakan akan tetap tinggi untuk sementara waktu, terjepit antara "penurunan suku bunga riil" dan "kenaikan ekspektasi inflasi". Meskipun demikian, berdasarkan asumsi potensi pertumbuhan 2% dan ekspektasi inflasi 2%, imbal hasil obligasi 10 tahun sebagai nilai wajar diperkirakan sekitar 4%, dan bahkan jika mempertimbangkan kenaikan ekspektasi inflasi, sekitar 4,5% dapat dianggap sebagai tingkat yang menarik untuk investasi jangka menengah dan panjang.

Saat ini, perkiraan PER indeks S&P 500 adalah sekitar 22 kali, dan dalam hal imbal hasil setara adalah 4,5%, mendekati tingkat imbal hasil obligasi. Ada alasan yang rasional untuk meningkatkan alokasi investasi ke obligasi yang lebih rendah risikonya.

Pentingnya pengelolaan portofolio obligasi dan saham yang seimbang

Jika inflasi menunjukkan daya rekat yang lebih tinggi dari yang diperkirakan, itu akan menjadi angin sakal bagi pasar obligasi. Di sisi lain, pasar saham yang tahan terhadap inflasi cenderung berada dalam lingkungan yang baik, dan perbedaan kinerja antar kelas aset mungkin juga diharapkan.

Sebaliknya, dalam situasi di mana inflasi mereda dan penurunan suku bunga serta perlambatan ekonomi mulai terjadi secara nyata, obligasi akan berfungsi secara efektif sebagai wadah penghindaran risiko.

Pada paruh kedua tahun ini, pengelolaan portofolio obligasi dan saham yang seimbang yang dapat merespons berbagai skenario inflasi, pertumbuhan, dan kebijakan akan menjadi semakin penting.