[Forex] Qu'est-ce que la détérioration du taux de chômage nécessaire à la reprise des baisses de taux aux États-Unis ? | Analyse quotidienne des devises par Yoshida Tsune | Moneyクリ Monex Securities, des informations d'investissement et des médias utiles pour votre argent.

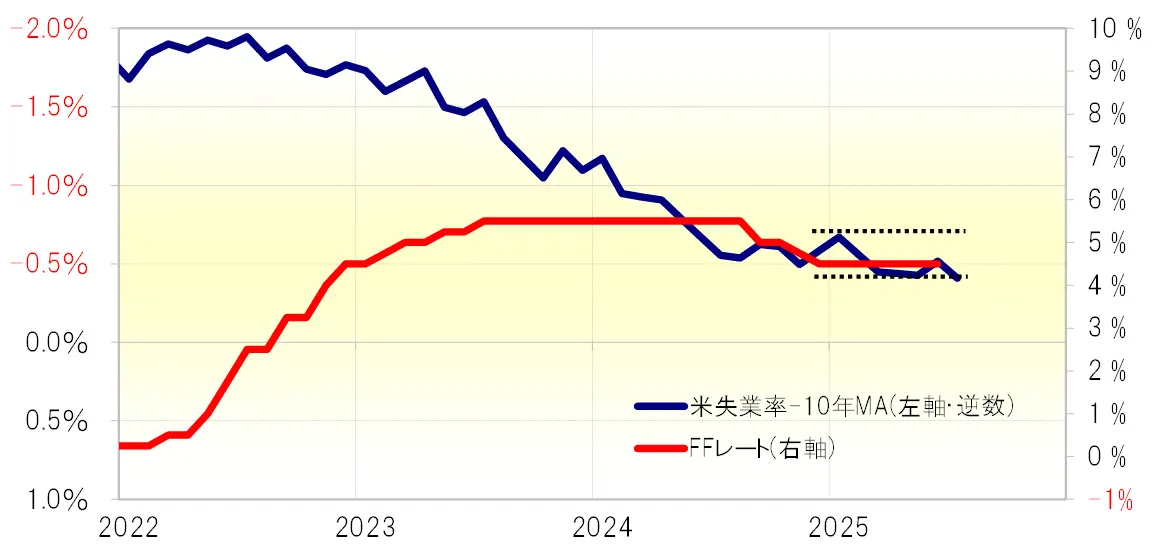

Taux de chômage de juillet à 4,2 % = les conditions pour reprendre les baisses de taux ne sont pas remplies

Il existe une corrélation entre le taux des fonds fédéraux (FF) et le taux de chômage américain, où une augmentation du taux de chômage entraîne une baisse du taux FF, ou vice versa. En particulier, lorsque l'on soustrait la moyenne mobile (MA) du taux de chômage sur les 10 dernières années du taux de chômage actuel pour obtenir le "taux de chômage corrigé", la corrélation entre les deux est plus forte. En utilisant ce "taux de chômage corrigé", examinons quelles seraient les conditions pour la reprise des baisses des taux d'intérêt américains.

Le taux de chômage américain s'est amélioré de manière inattendue à 4,1 % pour le mois de juin, selon la dernière annonce. La prévision pour le mois de juillet, qui sera annoncée le 1er août, prévoit une légère augmentation à 4,2 %. Si le taux de chômage de juillet atteint 4,2 % comme prévu, le "taux de chômage ajusté" devrait rester dans la fourchette du "taux de chômage ajusté" qui a été maintenue depuis 2025, où les taux d'intérêt ont été maintenus inchangés, avec une légère augmentation (voir tableau 1). En se basant là-dessus, si le taux de chômage de juillet est de 4,2 %, il est peu probable qu'il atteigne les conditions requises pour la reprise des baisses de taux, selon les expériences passées.

[Table 1] Taux FF et "Taux de chômage corrigé" numéro 1 = taux de chômage de 4,2 % en juillet (de janvier 2022 à aujourd'hui)

Source : Données de Refinitiv, créées par Monex Securities

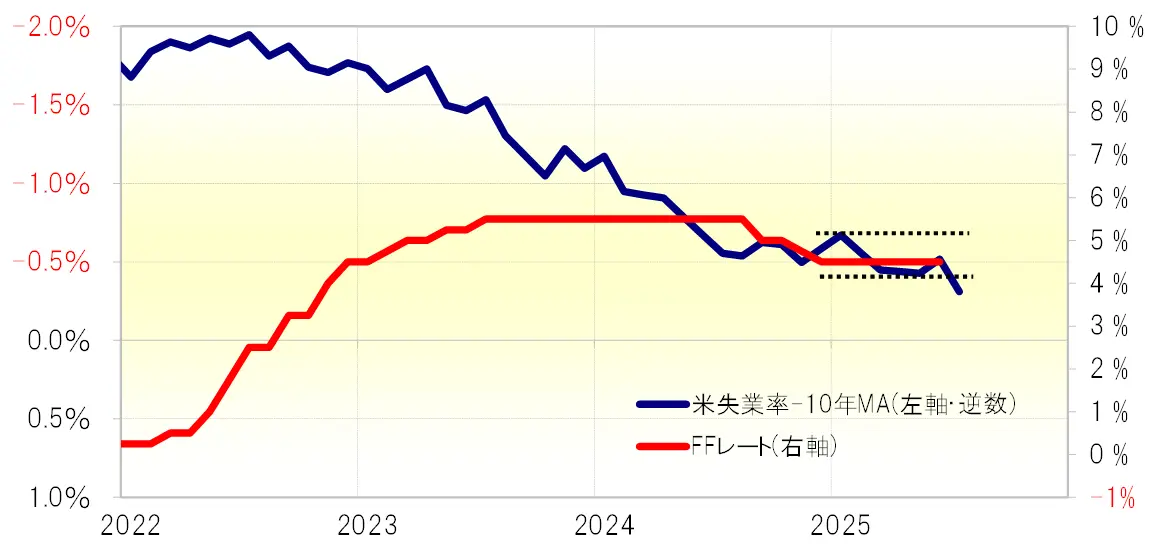

Taux de chômage de juillet à 4,3 % = condition remplie pour reprendre les baisses de taux

Que se passerait-il si le taux de chômage de juillet augmentait à 4,3 %, au-delà des prévisions ? Dans ce cas, le "taux de chômage ajusté" devrait franchir la limite supérieure de la fourchette à partir de 2025 (voir le graphique 2). En se référant à la relation entre les deux jusqu'à présent, il semble que les conditions pour une baisse du taux FF, en d'autres termes, la reprise de la baisse des taux, soient remplies.

【Tableau 2】Taux FF et "Taux de chômage corrigé" numéro 2 = Taux de chômage de juillet à 4,3 % (de janvier 2022 à)

Source : Données de Refinitiv, créées par Monex Securities.

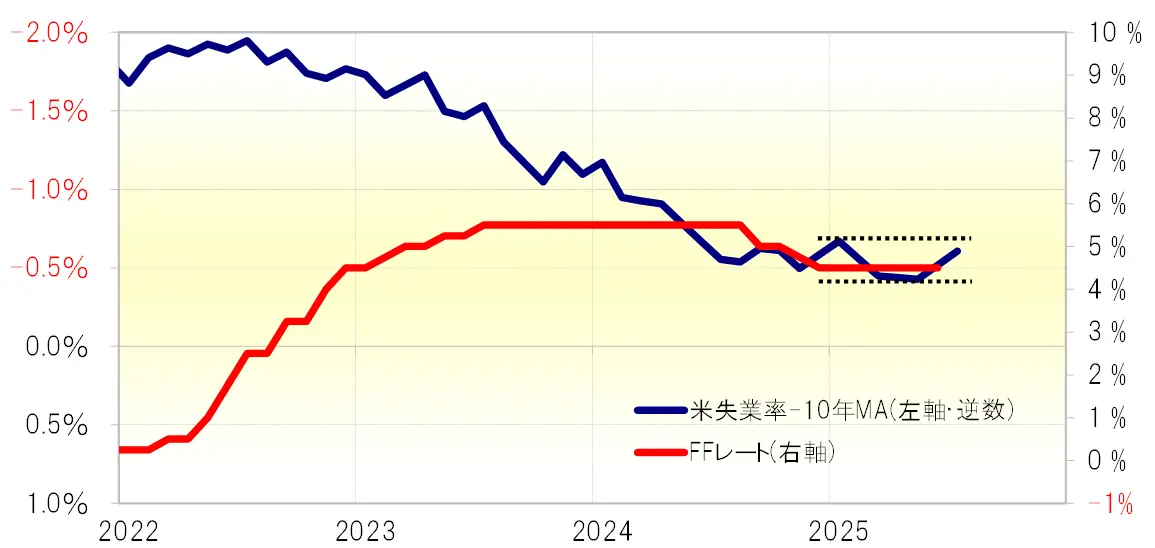

Alors, que se passe-t-il dans le cas inverse de ce qui précède ? Si le taux de chômage continue de baisser de manière inattendue, comme le taux de chômage de juin, cela pourrait-il indiquer, contrairement aux relations établies jusqu'à présent, la nécessité d'une hausse des taux d'intérêt plutôt que d'une baisse ?

Taux de chômage de 4 % en juillet = n'indique pas un changement vers une hausse des taux

Le taux de chômage de juillet s'est encore amélioré par rapport à la période précédente, tombant à 4%. Cependant, la baisse du « taux de chômage ajusté » devrait rester dans la plage à partir de 2025 (voir le graphique 3). Même si le taux de chômage baisse à 3,9%, il ne changera pas beaucoup, et même si l'amélioration inattendue du taux de chômage se poursuit, il semble encore peu réaliste qu'un changement vers une hausse des taux d'intérêt soit nécessaire.

[Tableau 3] Taux FF et "taux de chômage corrigé" n° 3 = taux de chômage en juillet à 4 % (de janvier 2022 à maintenant)

Source : données de Refinitiv, créées par Monex Securities

L'accent est mis sur le moment où la reprise des baisses de taux pourrait avoir lieu. Si le taux de chômage dépasse 4,3 %, la probabilité d'une reprise des baisses de taux, conforme aux conditions précédentes du FOMC, est élevée. En revanche, si une reprise des baisses de taux se produit alors que le taux de chômage reste en dessous de 4,2 %, cela pourrait être perçu par les marchés financiers comme une capitulation face à la pression politique du président Trump, entraînant des baisses de taux jugées inutiles par le FOMC.

Cette page peut inclure du contenu de tiers fourni à des fins d'information uniquement. Gate ne garantit ni l'exactitude ni la validité de ces contenus, n’endosse pas les opinions exprimées, et ne fournit aucun conseil financier ou professionnel à travers ces informations. Voir la section Avertissement pour plus de détails.

[Forex] Qu'est-ce que la détérioration du taux de chômage nécessaire à la reprise des baisses de taux aux États-Unis ? | Analyse quotidienne des devises par Yoshida Tsune | Moneyクリ Monex Securities, des informations d'investissement et des médias utiles pour votre argent.

Taux de chômage de juillet à 4,2 % = les conditions pour reprendre les baisses de taux ne sont pas remplies

Il existe une corrélation entre le taux des fonds fédéraux (FF) et le taux de chômage américain, où une augmentation du taux de chômage entraîne une baisse du taux FF, ou vice versa. En particulier, lorsque l'on soustrait la moyenne mobile (MA) du taux de chômage sur les 10 dernières années du taux de chômage actuel pour obtenir le "taux de chômage corrigé", la corrélation entre les deux est plus forte. En utilisant ce "taux de chômage corrigé", examinons quelles seraient les conditions pour la reprise des baisses des taux d'intérêt américains.

Le taux de chômage américain s'est amélioré de manière inattendue à 4,1 % pour le mois de juin, selon la dernière annonce. La prévision pour le mois de juillet, qui sera annoncée le 1er août, prévoit une légère augmentation à 4,2 %. Si le taux de chômage de juillet atteint 4,2 % comme prévu, le "taux de chômage ajusté" devrait rester dans la fourchette du "taux de chômage ajusté" qui a été maintenue depuis 2025, où les taux d'intérêt ont été maintenus inchangés, avec une légère augmentation (voir tableau 1). En se basant là-dessus, si le taux de chômage de juillet est de 4,2 %, il est peu probable qu'il atteigne les conditions requises pour la reprise des baisses de taux, selon les expériences passées.

[Table 1] Taux FF et "Taux de chômage corrigé" numéro 1 = taux de chômage de 4,2 % en juillet (de janvier 2022 à aujourd'hui) Source : Données de Refinitiv, créées par Monex Securities

Source : Données de Refinitiv, créées par Monex Securities

Taux de chômage de juillet à 4,3 % = condition remplie pour reprendre les baisses de taux

Que se passerait-il si le taux de chômage de juillet augmentait à 4,3 %, au-delà des prévisions ? Dans ce cas, le "taux de chômage ajusté" devrait franchir la limite supérieure de la fourchette à partir de 2025 (voir le graphique 2). En se référant à la relation entre les deux jusqu'à présent, il semble que les conditions pour une baisse du taux FF, en d'autres termes, la reprise de la baisse des taux, soient remplies.

【Tableau 2】Taux FF et "Taux de chômage corrigé" numéro 2 = Taux de chômage de juillet à 4,3 % (de janvier 2022 à) Source : Données de Refinitiv, créées par Monex Securities.

Alors, que se passe-t-il dans le cas inverse de ce qui précède ? Si le taux de chômage continue de baisser de manière inattendue, comme le taux de chômage de juin, cela pourrait-il indiquer, contrairement aux relations établies jusqu'à présent, la nécessité d'une hausse des taux d'intérêt plutôt que d'une baisse ?

Source : Données de Refinitiv, créées par Monex Securities.

Alors, que se passe-t-il dans le cas inverse de ce qui précède ? Si le taux de chômage continue de baisser de manière inattendue, comme le taux de chômage de juin, cela pourrait-il indiquer, contrairement aux relations établies jusqu'à présent, la nécessité d'une hausse des taux d'intérêt plutôt que d'une baisse ?

Taux de chômage de 4 % en juillet = n'indique pas un changement vers une hausse des taux

Le taux de chômage de juillet s'est encore amélioré par rapport à la période précédente, tombant à 4%. Cependant, la baisse du « taux de chômage ajusté » devrait rester dans la plage à partir de 2025 (voir le graphique 3). Même si le taux de chômage baisse à 3,9%, il ne changera pas beaucoup, et même si l'amélioration inattendue du taux de chômage se poursuit, il semble encore peu réaliste qu'un changement vers une hausse des taux d'intérêt soit nécessaire.

[Tableau 3] Taux FF et "taux de chômage corrigé" n° 3 = taux de chômage en juillet à 4 % (de janvier 2022 à maintenant) Source : données de Refinitiv, créées par Monex Securities

L'accent est mis sur le moment où la reprise des baisses de taux pourrait avoir lieu. Si le taux de chômage dépasse 4,3 %, la probabilité d'une reprise des baisses de taux, conforme aux conditions précédentes du FOMC, est élevée. En revanche, si une reprise des baisses de taux se produit alors que le taux de chômage reste en dessous de 4,2 %, cela pourrait être perçu par les marchés financiers comme une capitulation face à la pression politique du président Trump, entraînant des baisses de taux jugées inutiles par le FOMC.

Source : données de Refinitiv, créées par Monex Securities

L'accent est mis sur le moment où la reprise des baisses de taux pourrait avoir lieu. Si le taux de chômage dépasse 4,3 %, la probabilité d'une reprise des baisses de taux, conforme aux conditions précédentes du FOMC, est élevée. En revanche, si une reprise des baisses de taux se produit alors que le taux de chômage reste en dessous de 4,2 %, cela pourrait être perçu par les marchés financiers comme une capitulation face à la pression politique du président Trump, entraînant des baisses de taux jugées inutiles par le FOMC.